要求:计算该公司2008年上半年计划和实际的股东权益报酬率(净资产收益率),并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

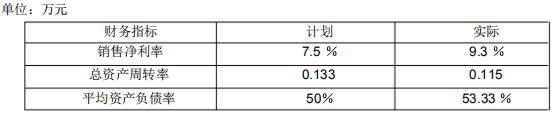

要求:计算该公司2008年上半年计划和实际的股东权益报酬率(净资产收益率),并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。 股东权益报酬率=销售净利率×总资产周转率×权益乘数=销售净利率×总资产周转率×(1/股权比率)=销售净利率×总资产周转率×(1/1-资产负债率)

计划的股东权益报酬率:7.5%×0.133×1÷(1-50%)=2.00%

实际的股东权益报酬率:9.3%×0.115×1÷(1-53.33%)=2.29%

分析:销售净利率影响=(9.3%-7.5%)×0.133×1÷(1-50%)=0.48%

总资产周转率影响=9.3%×(0.115-0.133)×1÷(1-50%)=-0.33%

资产负债率影响=9.3%×0.115×[1÷(1-53.33%)-1/(1-50%)]=0.15%

合计=0.48%+(-0.33%)+0.15%=0.30%

由上述计算可见,销售净利率提高引起股东权益报酬率提高0.48个百分点,资产负债率提高引起股东权益报酬率提高0.15个百分点,总资产周转率降低引起股东权益报酬率下降0.33个百分点。所以,该公司股东权益报酬率实际比计划提高0.29个百分点主要是由于其资产负债率和销售净利率提高引起的。

(简答题)

某公司2008上半年部分财务指标如下:  要求:计算该公司2008年上半年计划和实际的股东权益报酬率(净资产收益率),并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

要求:计算该公司2008年上半年计划和实际的股东权益报酬率(净资产收益率),并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

正确答案

答案解析

略

相似试题

(简答题)

某企业2008-2010年间有关财务指标如下,请围绕所提要求进行分析。 如果上述公司营业外收支和投资收益,所得税率也没有发生变化,请讨论:

(简答题)

某企业2008-2010年间有关财务指标如下,请围绕所提要求进行分析。 如果上述公司营业外收支和投资收益,所得税率也没有发生变化,请讨论:

(简答题)

某企业2008-2010年间有关财务指标如下,请围绕所提要求进行分析。 如果上述公司营业外收支和投资收益,所得税率也没有发生变化,请讨论:

(简答题)

某企业2008-2010年间有关财务指标如下,请围绕所提要求进行分析。 如果上述公司营业外收支和投资收益,所得税率也没有发生变化,请讨论:

(简答题)

大华公司2004--2008年度的财务比率数据如下: 要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

(简答题)

某公司2009年与2010年财务报告中的部分数据如下:

(简答题)

某公司2009年与2010年财务报告中的部分数据如下:

(简答题)

某公司2009年与2010年财务报告中的部分数据如下:

(简答题)

某公司2009年与2010年财务报告中的部分数据如下: 计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。