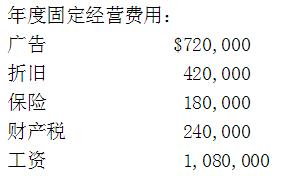

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付 Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付 Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

A $255,000

B $290,000

C $385,000

D $420,000

正确答案

答案解析

4月份变动经营费用的现金支出 (不包括销售成本)等于$70,000(10% × $700,000)。固定经营费用的现金支出(不包括折旧,非现金费用) 包括广告($720,000 ÷ 12 = $60,000),工资 ($1,080,000 ÷ 12 = $90,000),保险($180,000 ÷ 4 = $45,000),和财产税($240,000 ÷ 2 = $120,000)。因此,4月份的经营费用的现金支付是$385,000 ($70,000 + $60,000 + $90,000 + $45,000 + $120,000)。

相似试题

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: Karmee公司在4月份的经营费用(产品销售成本之外的费用)的总现金支出是多少?()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: Karmee公司在3月份回款的现金中从3月份销售中回款的现金是多少?()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: 在Karmee公司的模拟损益表上显示2月份的产品销售成本的金额是多少()。

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付 公司在2月份要采购的货物是()