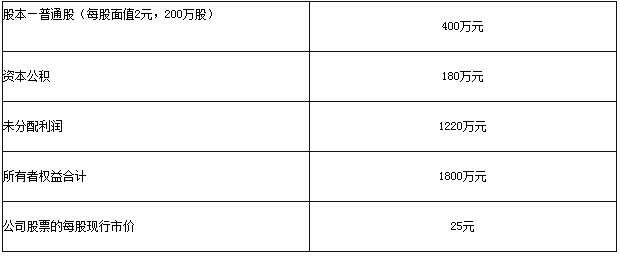

要求计算回答下述3个互不关联的问题: (1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算;计算完成这一方案后的股东权益各项目数额; (2)若按1股拆2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股20元,计算每股现金股利应是多少?

要求计算回答下述3个互不关联的问题: (1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算;计算完成这一方案后的股东权益各项目数额; (2)若按1股拆2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股20元,计算每股现金股利应是多少? (1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=180+20×(25-1)=660(万元)

现金股利=220×0.2=44(万元)

利润分配后的未分配利润=1220-25×20-44=676(万元)。

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=180万元

股票分割后的未分配利润=1220万元

(3)分配前的市净率=25/(1800/200)=2.78

每股市价20元时的每股净资产=20/2.78=7.19(元)

每股市价20元时的全部净资产=7.19×220=1581.8(万元)

每股市价20元时的每股现金股利=(1800-1581.8)/220=0.99(元)。

(简答题)

某公司年终利润分配前的股东权益项目资料如下:  要求计算回答下述3个互不关联的问题: (1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算;计算完成这一方案后的股东权益各项目数额; (2)若按1股拆2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股20元,计算每股现金股利应是多少?

要求计算回答下述3个互不关联的问题: (1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算;计算完成这一方案后的股东权益各项目数额; (2)若按1股拆2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股20元,计算每股现金股利应是多少?

正确答案

答案解析

略

相似试题

(简答题)

A公司利润分配前的股东权益结构如下: 单位:万元 已知本年净利润为45万元,每股市价为20元。 若按1:2的比例进行股票分割,分割后:①股东权益各项目有何变化?②每股收益为多少?③每股净资产为多少?

(简答题)

A公司利润分配前的股东权益结构如下: 单位:万元 已知本年净利润为45万元,每股市价为20元。

(简答题)

A公司利润分配前的股东权益结构如下: 单位:万元 已知本年净利润为45万元,每股市价为20元。

(简答题)

A公司利润分配前的股东权益结构如下: 单位:万元 已知本年净利润为45万元,每股市价为20元。

(简答题)

A公司利润分配前的股东权益结构如下: 单位:万元 已知本年净利润为45万元,每股市价为20元。

(判断题)

对于子公司向少数股东支付现金股利或利润,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下“其中:子公司支付给少数股东的股利、利润”项目反映。

(判断题)

如果子公司有“专项储备”项目,在长期股权投资与子公司所有者权益相互抵销后,应当恢复子公司的专项储备金额,借记“未分配利润”科目,贷记“专项储备”科目。()

(判断题)

公司章程可以规定股东对公司可分配利润的分配比例,但是公司持有的本公司股份不得分配利润。()

(单选题)

下列项目中,属于确定利润分配政策时应考虑的股东因素的是()。