甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。  计算新设备购置项目的净现值(NPV)。

计算新设备购置项目的净现值(NPV)。

计算新设备购置项目的净现值(NPV)。

计算新设备购置项目的净现值(NPV)。 正确答案

答案解析

相似试题

(简答题)

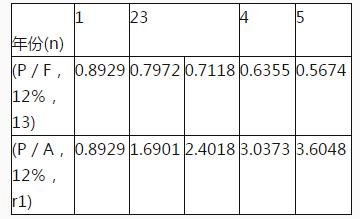

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。 计算原始投资额。

(简答题)

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

(单选题)

2017年4月,甲公司拟为处于研究阶段的项目购置一台实验设备。根据国家政策,甲公司向有关部门提出补助500万元的申请。2017年6月,政府批准了甲公司的申请并拨付500万元,该款项于2017年6月30日到账。2017年6月5日,甲公司购入该实验设备并投入使用,实际支付价款900万元(不含增值税税额)。甲公司采用年限平均法按5年计提折旧,预计净残值为零。假定甲公司采用净额法核算政府补助,不考虑其他因素。甲公司因购入和使用该台实验设备对2017年度营业利润的影响金额为()万元。

(单选题)

2015年1月1日,甲公司从乙公司融资租入一台生产设备,该设备公允价值为800万元,最低租赁付款额的现值为750万元,甲公司担保的资产余值为100万元。不考虑其他因素,甲公司该设备的入账价值为()万元。