要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。 年末资产总额=90000+21000=111000(万元)

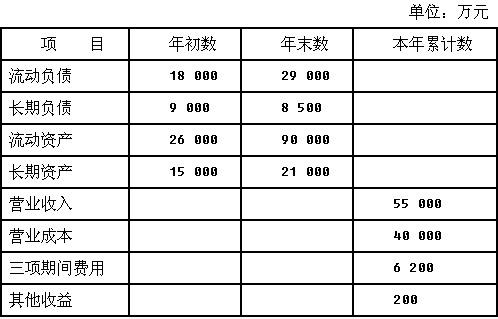

年初资产总额=26000+15000=41000(万元)

平均资产总额=(111000+41000)÷2=76000(万元)

年末负债总额=29000+8500=37500(万元)

资产负债率=37500÷111000×100%=33.78%

权益乘数=1÷(1-33.78%)=1.51

利润总额=55000-40000-6200+200=9000(万元)

净利润=9000-2970=6030(万元)

营业收入利润率=6030÷55000×100%=10.96%

总资产周转率=55000÷76000×100%=72.37%

净资产收益率=主营业务利润率×总资产周转率×权益乘数×100%=10.96%×72.37%×1.51×100%=11.98%

(简答题)

某企业的有关资料如下:  要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

正确答案

答案解析

略

相似试题

(单选题)

某企业属于大型冶金工业企业。报告年度平均资产总额为20000万元,当年实现利润总额为1000万元,利息支出为600万元。假设总资产报酬率的指标权数为14分,有关资料如下表所示: 根据上述资料计算该企业总资产报酬率的基础分值为()。

(简答题)

某企业的有关资料如下表: 要求:根据上述资料,计算净资产收益率、总资产报酬率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率。

(单选题)

某企业报告期实现营业收入3000万元,年初资产总额为18000万元,年末资产总额为21000万元,年初负债总额为8000万元,年末负债总额为10000万元,营业净利率为15%。假设没有其他因素影响,该企业的净资产收益率为()。

(单选题)

某企业报告期实现营业收入3000万元,年初资产总额为18000万元,年末资产总额为21000万元,年初负债总额为8000万元,年末负债总额为12000万元,营业净利率为12%。假设没有其他因素影响,该企业的净资产收益率为()。

(简答题)

某企业的有关资料如下表: 要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

(简答题)

某企业2011年的有关资料如下: 该企业2011年流动负债中包含短期借款50万元,2011年年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。 要求: 1.计算该企业2011年年末的流动比率、速动比率。 2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。 3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。 4.计算该企业2011年净资产收益率、总资产增长率。

(简答题)

长江股份有限公司(以下简称长江公司)为增值税一般纳税人,适用的增值税税率为17%。长江公司2009~2011年与投资有关的资料如下:(1)2009年9月10日,长江公司与甲企业签订股权置换协议,长江公司用一栋办公楼换入甲企业持有的A企业25%的股权。该股权置换协议于2009年12月1日分别经长江公司临时股东大会和甲企业股东大会批准;股权过户和办公楼产权过户手续于2010年1月1日办理完毕。当日长江公司换出的办公楼账面原值为4600万元,已提折旧1200万元,计提减值准备500万元,其公允价值为3000万元。长江公司取得上述股权后,对A企业有重大影响。2010年1月1日,A企业可辨认净资产公允价值为11000万元。(2)2010年5月15日,A企业宣告不发放股利。2010年度,A企业实现净利润3460万元。假设长江公司与A企业之间没有内部交易。(3)2011年11月,A企业由于相关业务,增加资本公积1600万元;2011年度,A企业实现净利润4560万元。(4)长江公司在取得股权时A企业有一项固定资产,其账面价值为3600万元,公允价值为4080万元,该固定资产预计尚可使用年限为8年,采用年限平均法计提折旧,无残值,A企业除该项固定资产外其他资产、负债的公允价值与账面价值相同。假定不考虑所得税等相关税费及其他因素的影响。要求:

(简答题)

长江股份有限公司(以下简称长江公司)为增值税一般纳税人,适用的增值税税率为17%。长江公司2009~2011年与投资有关的资料如下:(1)2009年9月10日,长江公司与甲企业签订股权置换协议,长江公司用一栋办公楼换入甲企业持有的A企业25%的股权。该股权置换协议于2009年12月1日分别经长江公司临时股东大会和甲企业股东大会批准;股权过户和办公楼产权过户手续于2010年1月1日办理完毕。当日长江公司换出的办公楼账面原值为4600万元,已提折旧1200万元,计提减值准备500万元,其公允价值为3000万元。长江公司取得上述股权后,对A企业有重大影响。2010年1月1日,A企业可辨认净资产公允价值为11000万元。(2)2010年5月15日,A企业宣告不发放股利。2010年度,A企业实现净利润3460万元。假设长江公司与A企业之间没有内部交易。(3)2011年11月,A企业由于相关业务,增加资本公积1600万元;2011年度,A企业实现净利润4560万元。(4)长江公司在取得股权时A企业有一项固定资产,其账面价值为3600万元,公允价值为4080万元,该固定资产预计尚可使用年限为8年,采用年限平均法计提折旧,无残值,A企业除该项固定资产外其他资产、负债的公允价值与账面价值相同。假定不考虑所得税等相关税费及其他因素的影响。要求:

(简答题)

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表: 要求: (1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程; (2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。