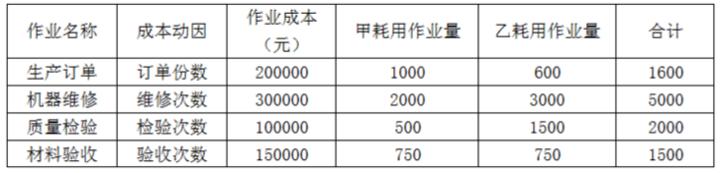

(1)甲、乙两种产品的成本资料: 该企业制造费用总额为750000元,按以下作业进行了划分。有关资料如下:

(1)甲、乙两种产品的成本资料: 该企业制造费用总额为750000元,按以下作业进行了划分。有关资料如下: 要求: (1)按照传统成本法,以直接人工为分配标准,计算甲、乙两种产品的单位成本; (2)按照作业成本法计算甲、乙两种产品的单位成本。

要求: (1)按照传统成本法,以直接人工为分配标准,计算甲、乙两种产品的单位成本; (2)按照作业成本法计算甲、乙两种产品的单位成本。 1)制造费用分配率=750000/(5000+10000)=50(元/小时)

分配给甲产品的制造费用=50×5000=250000(元)

单位甲产品应分配的制造费用=250000/2000=125(元/件)

甲产品的单位成本=125+1250=1375(元/件)

分配给乙产品的制造费用=50×10000=500000(元)

单位乙产品应分配的制造费用=500000/2500=200(元/件)

乙产品的单位成本=200+1900=2100(元/件)

2)甲、乙两种产品应分配的制造费用

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

(简答题)

某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: 该企业制造费用总额为750000元,按以下作业进行了划分。有关资料如下:

(1)甲、乙两种产品的成本资料: 该企业制造费用总额为750000元,按以下作业进行了划分。有关资料如下: 要求: (1)按照传统成本法,以直接人工为分配标准,计算甲、乙两种产品的单位成本; (2)按照作业成本法计算甲、乙两种产品的单位成本。

要求: (1)按照传统成本法,以直接人工为分配标准,计算甲、乙两种产品的单位成本; (2)按照作业成本法计算甲、乙两种产品的单位成本。

正确答案

答案解析

作业成本管理

相似试题

(简答题)

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

(简答题)

某企业生产甲产品,经过三个生产车间,原材料在开始生产时一次投入,月末在产品按约当产量计算,在产品完工程度50%,有关产量资料如下:

(简答题)

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。要求:(1)计算甲、乙产品材料定额消耗量(2)计算原材料消耗量分配率(3)计算甲、乙产品应分配原材料数量(4)计算甲、乙产品应分配实际费用

(简答题)

练习按材料定额消耗费用比例分配材料费用某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品原材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。该企业按材料定额消耗费用比例分配材料费用。要求:(1)甲、乙产品材料定额费用(2)材料费用分配率(3)甲、乙产品应分配实际费用

(简答题)

天兴公司面临一个是外包协作还是自行生产的问题。该公司生产甲、乙、丙三种产品,这三种产品都要经过铸造、机加工和装配三个车间。甲、乙两种产品的铸件可以外包协作,亦可自行生产,但产品丙必须厂铸造才能保证质量。有关情况见下表。公司中可利用的总工时为:铸造8000小时,机加工200小时和装配10000小时。公司为了获得最大利润,甲、乙、丙三种产品各生产多少件?甲、乙两种产品的铸造应多少由公司铸造?应多少由外包协作?(仅建立线性规划模型)。

(多选题)

某工厂甲乙两条生产线,生产同一种产品,今从每条生产线各取5个产品,测量质量特性如下:甲生产线:8.8,8.4,9.0,8.6,8.5;乙生产线:9.2,8.6,9.0,8.8,8.6;假定它们的方差相等且均服从正态分布,检验平均值有无显著性差异,下述哪些方法可行:()

(简答题)

计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

(简答题)

已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示: 要求:采用高低点法进行成本性态分析。

(简答题)

某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的,存货按先进先出发计价,最近三年的产销量资料如下表: 分别按两种方法计算期初存货成本;