则中方应接受何种报价?

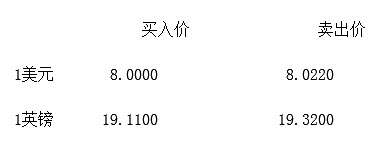

则中方应接受何种报价? 若接收美元报价,中方需支付1600*8.0220=12835.2元人民币;

若接收英镑报价,中方需支付667*19.3200=12886.44元人民币。

依照成本最小原则,我方应接受美元报价。

(简答题)

计算题:XX年1月1日某公司从美国进口计算机内设关键部件报价为:若以美元报价,则每个1600美元;若以英镑报价,则每个667英镑,当天人民币对美元和英镑的即期汇率如下:  则中方应接受何种报价?

则中方应接受何种报价?

正确答案

答案解析

略

相似试题

(单选题)

2004年12月11日,英国进口商向美国出口商赊购商品。账款约定按英镑结算,计₤8000。假设当日汇率为US$1.8220/₤ 1(中间价),账款清偿期为60天,2004年12月31日汇率为US$1.8140/₤ 1,至2005年2月9日结算时,汇率为US$1.8250/₤ 1。美国出口商将收到的英镑存入银行。在两项交易观下,12月11日美国出口商应做的赊销分录()。

(单选题)

2004年12月11日,英国进口商向美国出口商赊购商品。账款约定按英镑结算,计₤8000。假设当日汇率为US$1.8220/₤ 1(中间价),账款清偿期为60天,2004年12月31日汇率为US$1.8140/₤ 1,至2005年2月9日结算时,汇率为US$1.8250/₤ 1。美国出口商将收到的英镑存入银行。在单项交易观下,12月11日美国出口商应做的赊销分录()。

(单选题)

2004年12月11日,英国进口商向美国出口商赊购商品。账款约定按英镑结算,计₤8000。假设当日汇率为US$1.8220/₤ 1(中间价),账款清偿期为60天,2004年12月31日汇率为US$1.8140/₤ 1,至2005年2月9日结算时,汇率为US$1.8250/₤ 1。美国出口商将收到的英镑存入银行。在单项交易观下,2005年2月月9日日美国出口商应做的收款分录()。

(单选题)

2004年12月11日,英国进口商向美国出口商赊购商品。账款约定按英镑结算,计₤8000。假设当日汇率为US$1.8220/₤ 1(中间价),账款清偿期为60天,2004年12月31日汇率为US$1.8140/₤ 1,至2005年2月9日结算时,汇率为US$1.8250/₤ 1。美国出口商将收到的英镑存入银行。在单项交易观下,12月30日美国出口商应做的年末调整分录()。

(简答题)

某英国公司从美国进口设备,价值100万美元,90天后付款,当日伦敦市场外汇牌价为:即期汇率1.6068/76,三个月远期升水0.9/0.93.试问该公司为防止美元汇率上涨的风险,应该如何使用配对法和远期外汇交易法

(简答题)

某英国公司从美国进口设备,价值100万美元,90天后付款,当日伦敦市场外汇牌价为:即期汇率1.6068/76,三个月远期升水0.9/0.93.试问该公司为防止美元汇率上涨的风险,应该如何使用配对法和远期外汇交易法

(简答题)

1999年1月,美国A公司与日本某公司签订了从日本进口聚氯乙烯的合同,以日元计价,货值5亿日元,交货期不迟于3月下旬,当时,东京市场日元对美元的牌价为:即期汇率美元/日元120/123,三个月远期118/120.进出口商双方协定,出口商将货物坟船后,凭其交付的有关凭证,A公司要立即电汇付款.为防止日元汇价上涨,A公司想比较远期合同,美式期权和欧式期权三种防范外汇风险的方法,最后再决定采取哪种防险方法.

(简答题)

1999年1月,美国A公司与日本某公司签订了从日本进口聚氯乙烯的合同,以日元计价,货值5亿日元,交货期不迟于3月下旬,当时,东京市场日元对美元的牌价为:即期汇率美元/日元120/123,三个月远期118/120.进出口商双方协定,出口商将货物坟船后,凭其交付的有关凭证,A公司要立即电汇付款.为防止日元汇价上涨,A公司想比较远期合同,美式期权和欧式期权三种防范外汇风险的方法,最后再决定采取哪种防险方法.

(简答题)

账务处理题:A公司于2007年1月2日从证券市场上购入B公司于2006年1月1日发行的债券,该债券4年期、票面年利率为4%、每年1月5日支付上年度的利息,到期日为2010年1月l日,到期日一次归还本金和最后一次利息。A公司购入债券的面值为1000万元,实际支付价款为992.77万元,另支付相关费用20万元。A公司购入后将其划分为持有至到期投资。购入债券的实际利率为5%。假定按年计提利息。 要求:编制A公司从2007年1月1日~2010年1月1日上述有关业务的会计分录。