1.5=(160000+I)/160000

I.80000(元)

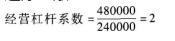

E.BIT=160000+80000=240000(元)

边际贡献=240000+240000=480000(元)

总杠杆系数=2×1.5=3

甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下:

(1)财务杠杆系数为1.5,固定经营成本为240000元;

(2)所得税税率25%。

(单选题)

2008年1月1日,甲公司销售一批材料给乙公司,货款为1000000元(含税价)。2008年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协议,甲公司同意乙公司用产品偿还该应收账款。该产品市价为800000元,增值税税率为17%,产品成本为500000元,增值税发票已开,甲公司已将该产品作为原材料入库。假定甲公司对该应收账款未计提坏账准备,则甲公司该项债务重组损失为元。

(单选题)

甲公司于2012年1月1日向8银行借款1000000元,为期3年,每年年末偿还利息,到期日偿还本金。借款合同年利率为3%,实际年利率为4%,为取得借款发生手续费30990元,2012年末甲公司报表中“长期借款”项目的金额为()元。

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)