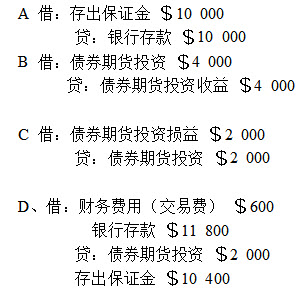

(多选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计, 9月15日编制的分录为()。

AA

BB

CC

DD

正确答案

答案解析

略

相似试题

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15A日公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计,8月14日编制的分录为()。

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15A日公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用结算日会计, 8月14日编制的分录为()。

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用结算日会计, 8月30日编制的分录为()。

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计, 9月15日编制的分录为()。

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计, 9月15日编制的分录为()。

(单选题)

设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15A日公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计, 8月30日编制的分录为()。

(单选题)

甲股份有限公司2010年,持有的交易性金融资产及其公允价值的情况如下: 交易性金融资产品种 取得成本 6月30日 12月31日 数量 公允单位价值 金额 (万元) 数量 市价 (元) 公允价值变动损益(万元) 数量 市价 (万元) A 8 16 128 8 14 8 17 B.6 18 108 6 15 6 16 甲公司按单项交易性金融资产,按半年确定公允价值变动损益。 2011年,出售A,B两种交易性金融资产,出售前无其它会计事项。售价分别是: 140万元,110万元。 2011年,出售A交易性金融资产时确认的投资收益为:()

(单选题)

甲股份有限公司2010年,持有的交易性金融资产及其公允价值的情况如下: 交易性金融资产品种 取得成本 6月30日 12月31日 数量 公允单位价值 金额 (万元) 数量 市价 (元) 公允价值变动损益(万元) 数量 市价 (万元) A 8 16 128 8 14 8 17 B.6 18 108 6 15 6 16 甲公司按单项交易性金融资产,按半年确定公允价值变动损益。 2011年,出售A,B两种交易性金融资产,出售前无其它会计事项。售价分别是: 140万元,110万元。 12月31日A项交易性金融资产所产生的公允价值变动损益科目的变动为:()

(单选题)

甲股份有限公司2010年,持有的交易性金融资产及其公允价值的情况如下: 交易性金融资产品种 取得成本 6月30日 12月31日 数量 公允单位价值 金额 (万元) 数量 市价 (元) 公允价值变动损益(万元) 数量 市价 (万元) A 8 16 128 8 14 8 17 B.6 18 108 6 15 6 16 甲公司按单项交易性金融资产,按半年确定公允价值变动损益。 2011年,出售A,B两种交易性金融资产,出售前无其它会计事项。售价分别是: 140万元,110万元。 2011年,出售B交易性金融资产时确认的投资收益为:()