(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率

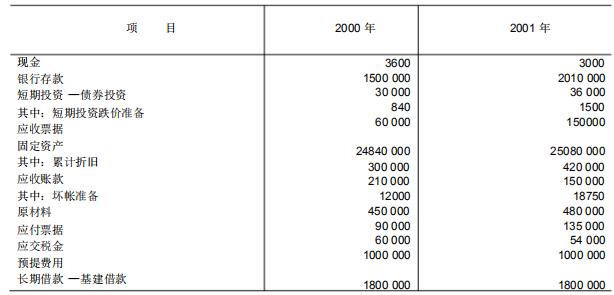

(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率 (1)营运资本=流动资产-流动负债=(3600+1500000+30000-840+60000+210000-12000+450000)-(90000+60000+1000000)=2240760-1150000=1090760

(2)流动比率=224076÷1150000=1.95

(3)速动比率=(3600+1500000+30000-840+60000)÷1150000=1592760÷1150000=1.38

保守速动比率=(3600+1500000+30000-840)÷1150000=1532760÷1150000=1.33

(4)现金比率=(3600+1500000)÷1150000=1.31

(简答题)

远洋公司2000年底和2001年底的部分账面资料如下表: (1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率

(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率

正确答案

答案解析

略

相似试题

(单选题)

截止到2001年底,我国保险市场上共有()家保险经纪公司。

(简答题)

计算题(要求列示计算过程):H公司2000年1月1日购入一项专利权,价值20万元,款项以银行存款支付,该专利权法律有效期为10年,已使用2年;估计受益年限为5年。2000年12月底,由于经济环境存在对该项专利权的不利影响,估计其可收回金额12万元。2001年12月底,经济环境对该项专利权的不利影响已部分消除,估计其可收回金额为102000元。2003年1月,H公司出售该项专利权,价款10万元已收妥并存入银行,营业税率5%。 要求: (1)确定H公司对该项无形资产的摊销年限,并说明理由; (2)计算2000、2001、2002年度该项无形资产的摊销额; (3)计算2000、2001年年底应计提或冲减的无形资产减值准备; (4)计算出售该项无形资产的净损益。

(单选题)

某企业于2000年成立,(假定所得税率为33%)当年发生亏损80万元,2001年至2006年每年实现利润总额为10万元,则2006年年底该企业“利润分配——未分配利润”科目的借方余额为( )。

(名词解析)

C公司于2001年1月初发行3年期、票面利率6%、面值500万元的债券,发行价格为497万元(债券发行费用略)。按照约定,债券利息每半年支付一次,具体付息日为7月1日、1月1日;债券所筹资金用于固定资产购建。工程于2000年底开工、2002年底完工并交付使用。c公司每半年核算一次利息费用。 要求: ⑴计算该批债券半年的应付利息、半年分摊的折价(采用直线法)金额及半年的实际利息费用。 ⑵编制下列业务的会计分录; 第一,2001年初发行债券; 第二,2001年6月30日预提债券利息并分摊债券折价; 第三,2003年12月31日预提债券利息并分摊债券折价; 第四,2004年1月初还本付息。(“应付债券”账户要求列示明细账户)

(单选题)

某消费电子品厂自2000年起为新产品复读机投资3200000元,2001年开始批量生产。截止2002年年底,复读机的销售额达8000000元,获净利润900000元。复读机的投资回报率应为:()。

(简答题)

C公司于2001年1月初发行3年期、票面利率6%、面值500万元的债券,发行价格为497万元(债券发行费略)。按照约定,债券利息每半年支付一次,具体付息时间为7月1日、1月1日;债券所筹资金用于固定资产构建。工程于2000年底开工、2002年底完工并交付使用。该企业每半年核算一次利息费用。要求: (1)计算该批债券半年的应付利息、半年分摊的折价金额(采用直线法)及半年的实际利息费用。 (2)编制下列的业务会计分录: 第一,2001年初发行债券;第二,2001年6月30日预提债券利息并分摊债券折价; 第三,2003年12月31日预提债券利息并分摊债券折价;第四,2004年1月初还本付息。 (“应付债券”账户要求列示明细帐户)

(单选题)

截止2000年底,国际会计准则委员已公布了()会计准则。

(单选题)

待评估建筑物账面原值为l00万元,竣工于2000年底,假定2000年的物价指数为100%,从2000年到2003年的价格增长幅度每年为15%,则2003年底该建筑物的重置成本为()。

(单选题)

某公司年初购买债券12万元,利率6%,单利计息,则第四年年底债券到期时的本利和是()万元。