(简答题)

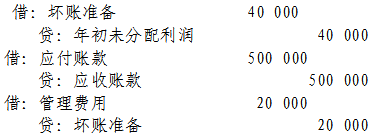

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

正确答案

答案解析

略

相似试题

(简答题)

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

(简答题)

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

(简答题)

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

(简答题)

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

(简答题)

A公司在2007年1月1日将一套闲臵不用的生产设备出租给乙公司,租期2年,租金为24000元。每月设备折旧10000。合同约定,2007年1月1日,乙公司先支付一年的租金12000元,2008年1月1日,支付余下的当年租金12000元。

(简答题)

A公司在2007年1月1日将一套闲臵不用的生产设备出租给乙公司,租期2年,租金为24000元。每月设备折旧10000。合同约定,2007年1月1日,乙公司先支付一年的租金12000元,2008年1月1日,支付余下的当年租金12000元。

(简答题)

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求:

(简答题)

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求:

(简答题)

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: