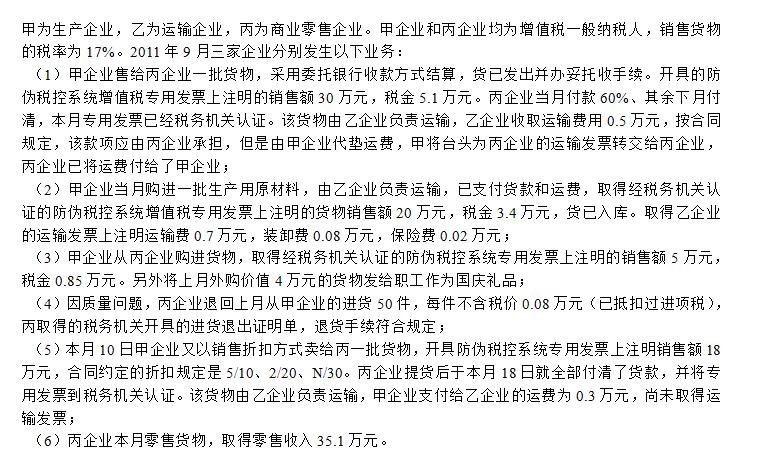

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。 正确答案

答案解析

相似试题

(填空题)

要求:根据上述资料,回答下列问题(除不尽保留两位小数): (1)该建筑公司3月份应缴纳的营业税为()万元。 (2)该集团公司销售办公楼和对外投资业务应缴纳的营业税为()万元。 (3)该旅游公司应缴纳的营业税为()万元。 (4)该广告公司应缴纳的营业税为()万元。

(填空题)

要求根据以上资料回答下列问题(除不尽保留两位小数): (1)本月应纳销项税额为()元; (2)本月准予抵扣的进项税额为()元; (3)本月应纳增值税为()元。

(填空题)

要求:根据上述资料,回答下列问题(除不尽保留两位小数): (1)该公司第一笔业务应缴纳的营业税为()万元。 (2)该公司第二笔业务应缴纳的营业税为()万元。 (3)该公司第三笔业务应缴纳的营业税为()万元。 (4)该公司第四笔业务应缴纳的营业税为()万元。

(填空题)

该企业成本利润率为10%,根据上述资料回答下列问题(除不尽保留两位小数): (1)该房地产公司全年应纳营业税税额()万元。 (2)甲建筑公司上述业务应纳营业税税额()万元。 (3)乙建筑公司上述业务应纳营业税税款()万元。 (4)房地产公司上述业务应纳增值税税额()万元。

(填空题)

本月取得的相关票据符合税法规定,并在当月通过认证。根据上述资料回答下列问题(除不尽保留两位小数)。 (1)该食品厂当月销项税额()元。 (2)该食品厂当月进项转出税额()元。 (3)本期准予抵扣进项税额()元。 (4)该食品厂当月应纳增值税()元。

(填空题)

根据上述资料回答下列问题(除不尽保留两位小数): (1)2011年10月甲公司销售住宅楼应缴纳的营业税为()万元。 (2)2011年10月甲公司将专利技术转让给丙公司应缴纳的营业税为()万元。 (3)2011年10月甲公司将专利技术投资入股应缴纳的营业税为()万元。

(填空题)

要求:依据增值税纳税申报表的口径计算(除不尽保留两位小数): (1)当月销项税额为()万元; (2)当月进项税额为()万元; (3)当月应纳税额为()万元。

(填空题)

根据上述资料计算增值税(取得发票当月均已通过认证,除不尽保留两位小数) (1)预收货款方式销售本月应计算增值税销项税额为()元; (2)本月委托商场代销应计算增值税销项税额为()元; (3)本月受托加工应计算增值税销项税额为()元; (4)本月通过非独立核算门市部销售应计算增值税销项税额为()元; (5)本月捐赠货物应计算增值税销项税额为()元; (6)本月购进材料和修理用配件应计算进项税额为()元; (7)购进生活用品本月应计算增值税进项税额为()元; (8)本月被盗原材料应计算进项税额转出为()元; (9)本月应缴纳增值税额为()元。

(填空题)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:(如有小数保留两位) (1)计算进口化妆品应缴纳的消费税()元; (2)计算A企业应代收代缴的消费税()元; (3)计算A企业应代收代缴的城市维护建设税和教育费附加()元; (4)计算本月应缴纳的消费税(不含代收代缴部分)()元。