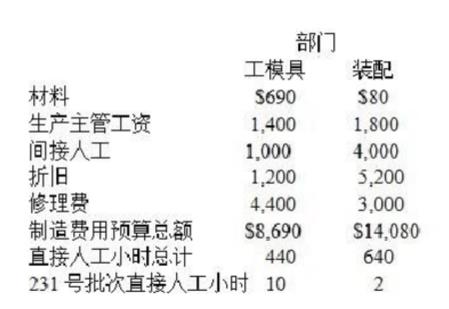

公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()

公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()

(单选题)

Sanford制造公司的成本会计员Cynthia Rogers正在编制一份管理报告,该报告必须包括制造费用的分配。各部门预算的制造费用和某批次产品的数据见下:  公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()

公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()

A$44.00

B$241.50

C$501.00

D$197.50

正确答案

答案解析

工模具部门分摊给批次#231的间接费用计算如下:

工模具间接费用分摊,批次#231=(工模具的间接费用分摊率)(批次#231使用的人工小时)

工模具分摊率=(总工模具间接费用)/(工模具部门的总直接人工小时)=($8,690)/(440直接人工小时)=$19.75/人工小时。工模具间接费用分摊,批次#231=($19.75)(10直接人工小时)=$197.50

工模具间接费用分摊,批次#231=(工模具的间接费用分摊率)(批次#231使用的人工小时)

工模具分摊率=(总工模具间接费用)/(工模具部门的总直接人工小时)=($8,690)/(440直接人工小时)=$19.75/人工小时。工模具间接费用分摊,批次#231=($19.75)(10直接人工小时)=$197.50

相似试题

(单选题)

以下信息摘自一家制造企业去年的会计记录。 根据以上信息,该公司制成品成本和销货成本分别为()

(单选题)

以下信息摘自一家制造企业去年的会计记录。 根据以上信息,该公司制成品成本和销货成本分别为()

(单选题)

Starlet公司的成本会计员John Sheng正在为公司的工模具部门和组装部门制定部门制造费用分配率。两个部门的制造费用和某批产品的数据见下: 若采用部门制造费用分配率分配制造费用,则在这两个部门对231号批次产品分配的制造费用总计为多少?()

(单选题)

假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()

(单选题)

Patriotic Flag制造公司使用一个会计系统,将经理有责任做决策的成本让这个经理承担。比如,如果销售经理接受来自政府部门的加急订单,生产的旗子需要发生额外的生产成本,那些额外的成本要算在销售经理的头上,因为接受这张订单的职权掌握在销售经理的手上。这个案例中使用的会计系统的类型是()。

(单选题)

Baldwin印刷公司采用分批法计算产品成本,并以机器小时作为分配制造费用的基数。该年预算的机器小时总共为150,000小时。同时该年生产完工某订单产品1,000件,发生的数据如下: 直接材料成本$1,000直接人工成本1,500实际的制造费用1,980机器小时450 会计人员计算该产品单位存货成本为$4.30,请问该年预算的制造费用总额是多少?()

(单选题)

在会计中经常用到直接成本和间接成本的术语。一个特定的成本可能被认为是制造部门的直接成本,但是是这个制造部门所生产产品的间接成本。将一个成本分类为直接成本或间接成本取决于()

(单选题)

一个制造公司拥有网球的生产设备。它每期会产生维护成本,直接人工成本和折旧成本。以下哪项是正确的描述?()

(单选题)

在收集年度预算编制需使用的信息时,某公司确定了与制造成本相关的成本动因。该公司可采用以下哪一种定量分析方法来度量由成本动因变化而引起的相关制造成本发生的平均变化?()