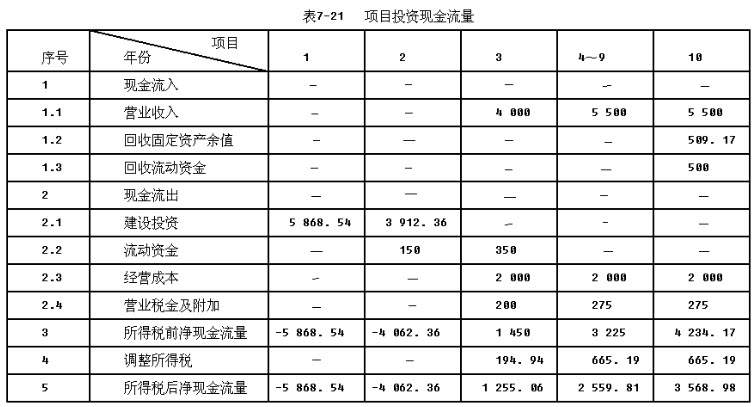

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收入(不含增值税销项税额)在生产期第1年为4000万元,第2年~第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。复利系数见表7-18。

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收入(不含增值税销项税额)在生产期第1年为4000万元,第2年~第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。复利系数见表7-18。

(1)主厂房的建筑工程费=(4200×18%)万元=756万元。

主厂的房的安装工程费=(4200×12%)万元=504万元。

主厂房的工程费用=(4200+756+504)万元=5460万元。

(2)其他工程的工程费用=5460万元×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元。

(3)工程费用=(5460+1419.6)万元=6879.6万元。

(4)工程建设其他费用=(5460×32%)万元=1747.2万元。

(5)基本预备费=(6879.6+1747.2)万元×10%=862.68万元。

涨价预备费=∑It[(1+

)t-1]。

)t-1]。式中,It为第t年的工程费用;

为建设期价格上涨指数;n为建设期;t为年份。

为建设期价格上涨指数;n为建设期;t为年份。该项目建设期2年,第1年投入60%,第2年投入40%:第1年的涨价预备费=6879.6万元×60%×[(1+3%)-1]=123.83万元。第2年的涨价预备费=6879.6万元×40%×[(1+3%)2-1]=167.59万元。

涨价预备费=(123.83+167.59)万元=291.42万元。

(6)建设投资=(6879.6+1747.2+862.68+291.42)万元=9780.9万元。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。