(简答题)

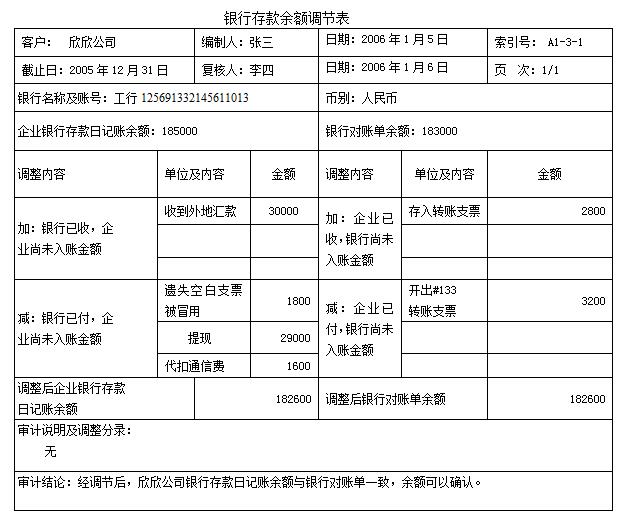

审计人员在审计欣欣公司银行存款时,发现该公司2008年12月31日银行存款日记账账面余额为185000元,银行对账单余额为183000元。审计人员将银行存款日记账和银行对账单逐笔核对后,发现下列情况: (1)12月8日,银行对账单上收到外地汇款30000元,银行存款日记账无此记录。 (2)12月14日,银行付出1800元,经查系采购员不慎遗失的空白转账支票被人冒用。 (3)12月29日,从银行提取现金29000元,银行存款日记账无此记录。 (4)12月30日,银行存款日记账显示存入银行转账支票一张,计2800元,银行对账单无此记录。 (5)12月31日,银行对账单显示代扣通信费1600元,银行存款日记账无此记录。 (6)12月31日,公司开出#133转账支票1张,金额为3200元,银行对账单无此记录。 要求:根据下列资料完成《银行存款余额调节表》工作底稿的编制。

正确答案

我国计算机审计技术发展的不足主要在于应用环境的滞后、计算机审计人才的缺乏和审计软件的功能缺陷,其主要原因:一是国内审计软件应用性和成熟度比较差,实用性和可操作性较差,无法面对开放性的被审对象的需要;二是有关人员对计算机审计认识水平不高、重视程度不够,审计业务人员计算机操作能力水平低;三是计算机审计建设资金有限,计算机审计建设尚未建立统一的标准和规范。为适应审计环境的变化,计算机审计应继续强调审计手段的不断改革和计算机技术在审计工作中的应用,要求政府采取各种措施重视并推动审计信息化建设,加快计算机审计人才培养,促进审计软件市场合理发展。

答案解析

略

相似试题

(简答题)

审计人员在审计欣欣公司银行存款时,发现该公司2010年12月31日银行存款日记账账面余额为185000元,银行对账单余额为183000元。审计人员将银行存款日记账和银行对账单逐笔核对后,发现下列情况: (1)12月8日,银行对账单上收到外地汇款30000元,银行存款日记账无此记录。 (2)12月14日,银行付出1800元,经查系采购员不慎遗失的空白转账支票被人冒用。 (3)12月29日,从银行提取现金29000元,银行存款日记账无此记录。 (4)12月30日,银行存款日记账显示存入银行转账支票一张,计2800元,银行对账单无此记录。 (5)12月31日,银行对账单显示代扣通信费1600元,银行存款日记账无此记录。 (6)12月31日,公司开出#133转账支票1张,金额为3200元,银行对账单无此记录。

(简答题)

审计人员在审计欣欣公司银行存款时,发现该公司2010年12月31日银行存款日记账账面余额为185000元,银行对账单余额为183000元。审计人员将银行存款日记账和银行对账单逐笔核对后,发现下列情况: (1)12月8日,银行对账单上收到外地汇款30000元,银行存款日记账无此记录。 (2)12月14日,银行付出1800元,经查系采购员不慎遗失的空白转账支票被人冒用。 (3)12月29日,从银行提取现金29000元,银行存款日记账无此记录。 (4)12月30日,银行存款日记账显示存入银行转账支票一张,计2800元,银行对账单无此记录。 (5)12月31日,银行对账单显示代扣通信费1600元,银行存款日记账无此记录。 (6)12月31日,公司开出#133转账支票1张,金额为3200元,银行对账单无此记录。

(单选题)

为证实被审单位银行存款的真实存在,最有效的审计程序是()。

(简答题)

审计人员获知与审计有关的下列业务: (1)经审计,发现大华公司2010年12月28日销售给甲公司A产品100吨,共计100000元,增值税为17000元,并于当日发货。该公司在2011年1月10日才对该项交易做出会计处理,款项尚未收到。 (2)大华公司按应收账款余额百分比法计提坏帐准备,2010年应收账款年末余额1200000元,年初坏账准备余额为5000元,坏账准备提取率为5‰。 (3)大华公司2010年的财务会计报告于2011年2月10日经批准对外报出。经查明,大华公司2010年12月20日与甲企业签订购货合同,但大华公司最终没有执行该合同,为此甲企业根据合同规定于2010年12月31日要求大华公司支付违约金10万元。大华公司在编制2010年度会计报表时,未预计该事项可能造成的损失。双方于2011年1月5日达成协议,由大华公司支付给甲企业10万元违约金,该款项尚未支付。

(简答题)

审计人员获知与审计有关的下列业务: (1)经审计,发现大华公司2010年12月28日销售给甲公司A产品100吨,共计100000元,增值税为17000元,并于当日发货。该公司在2011年1月10日才对该项交易做出会计处理,款项尚未收到。 (2)大华公司按应收账款余额百分比法计提坏帐准备,2010年应收账款年末余额1200000元,年初坏账准备余额为5000元,坏账准备提取率为5‰。 (3)大华公司2010年的财务会计报告于2011年2月10日经批准对外报出。经查明,大华公司2010年12月20日与甲企业签订购货合同,但大华公司最终没有执行该合同,为此甲企业根据合同规定于2010年12月31日要求大华公司支付违约金10万元。大华公司在编制2010年度会计报表时,未预计该事项可能造成的损失。双方于2011年1月5日达成协议,由大华公司支付给甲企业10万元违约金,该款项尚未支付。

(简答题)

操作题:资料:会计信息系统实训部分××公司使用用友财务软件进行财务核算所生成的2010年的电子财务数据。要求:1.现将××公司作为被审计单位,采用利用中间结果导入数据的方式,完成采集该公司2010年电子财务数据至“审计之星”的整个操作过程。2.确定对××公司主营业务收入完整性实施细节测试应采用哪一种种审计程序与审计路线,分析确定实施审计的切入点,并完成整个测试过程。

(判断题)

在使用计算机辅助审计时,不能通过Excel生成审计报告。

(多选题)

在利用审计之星开展审计时,以下属于系统提供的账表检查内容的是()。

(单选题)

在利用审计之星开展审计时,以下属于系统提供的账表检查内容的是()。