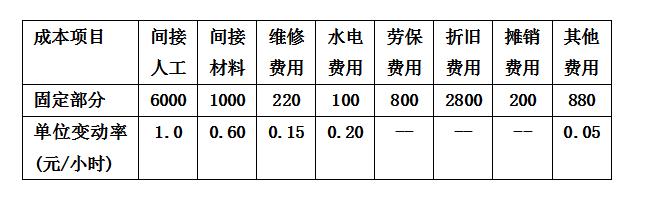

假定企业正常生产能力为10075小时。 要求:用列表法编制企业生产能力在70%--110%范围内的弹性预算(间隔5%)。

假定企业正常生产能力为10075小时。 要求:用列表法编制企业生产能力在70%--110%范围内的弹性预算(间隔5%)。

(简答题)

已知某公司的固定制造费用的成本性态如下:  假定企业正常生产能力为10075小时。 要求:用列表法编制企业生产能力在70%--110%范围内的弹性预算(间隔5%)。

假定企业正常生产能力为10075小时。 要求:用列表法编制企业生产能力在70%--110%范围内的弹性预算(间隔5%)。

正确答案

答案解析

略

相似试题

(单选题)

储存费用相对应的成本性态量应为()。

(简答题)

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。

(简答题)

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。

(简答题)

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。

(简答题)

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。

(简答题)

某公司只生产一种产品,近3年的有关资料如下: 该产品销售单价8元,单位变动生产成本3元,固定制造费用按2元的基础分摊于各产品,销售及管理费用15000元(均系固定成本),存货计价采用先进先出法。采用两种成本法编制各年利润表。

(单选题)

已知某产品的产量是200个,所耗直接材料、直接人工、变动制造费用、固定制造费用的总额依次为600元、400元、200元、800元。在变动成本法下,产品的单位生产成本是()。

(简答题)

某公司正在研究制定甲产品的售价,按正常生产能力10000件估计该产品的成本资料如下:直接材料120000元。直接人工80000元,变动制造费用60000元,固定制造费用140000元,变动销售及管理费用40000元,固定销售及管理费用20000元。该公司的投资总额为1000000元,预期投资报酬率为14%。 要求: (1)计算完全成本加成法和变动成本加成法的加成百分比; (2)采用完全成本加成法和变动成本加成法确定甲产品的售价。

(简答题)

已知某企业只生产一种产品,按0.6的平滑指数预测的今年8月份产销量为1850件,5-8月份的实际产销量和总成本资料如下: 要求: (1)用高低点法进行成本性态分析。 (2)用平滑指数法预测9月份的产销量。 (3)利用成本性态模型和9月份的预测产销量,预测9月份的总成本。