直线法下:

2018年至2023年应缴纳的所得税总额=(530.55×5-2600)×25%+530.55×25%=145.83(万元)

为适应技术进步、产品更新换代较快的形势,C公司于2016年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。

2017年C公司亏损2600万元。

经张会计师预测,C公司2018年至2023年各年年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2018年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2018年至2023年各年的折旧及税前利润的数据分别如下表所示。

年数总和法下的年折旧额及税前利润

单位:万元

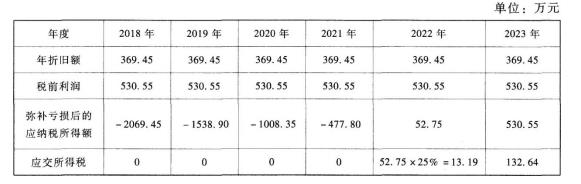

直线法下的年折旧额及税前利润

单位:万元

(判断题)

经营租赁比较适用于租用技术过时较快的生产设备。()

(简答题)

计算题: A公司是一家生产电子产品的上市公司,为增司期末存货有关资料如下: (1)甲产品账面余额为1000万元,按照一般市场价格预计售价为1060万元,预计销售费用和相关税金为30万元。已计提存货跌价准备40 (2)乙产品账面余额为400万元,其中有20%已签订销售合同,合同价款为80万元;另有80%未签订合同。期末库存乙产品如果按照一般市场价格计算,其预计销售价格为440万元。有合同部分乙产品的预计销售费用和税金为6万元,无合同部分乙产品的预计销售费用和税金为24万元。此前未计提存货跌价准备。 (3)因产品更新换代,丙材料已不适应新产品的需要,准备对外销售。丙材料的账面余额为250万元,预计销售价格为220万元,预计销售费用及相关税金为25万元,此前未计提存货跌 (4)丁材料30吨,每吨实际成本15万元。该批丁材料用于生产20件X产品,X产品每件加工成本为10万元,现有7件已签订销售合同,合同规定每件售价为40万元,每件一般市场售价为35万元,假定销售税费均为销售价格的10%。丁材料此前未计提存货跌价准备。 (5)对存货采用单项计提法计提存货跌价准备, 要求: 分别计算上述存货的期末可变现净值和应计提的跌价准备,并进行相应的账务处理。(答案以万元单位)

(判断题)

发明必须是前所未有的技术方案,有一定的进步或者难度,并且必须是利用自然规律或者自然现象的技术方案。()。

(多选题)

2011年,张某发明了一种可以提高计算机内存使用率的软件,并成功申请了发明专利。后市场出现了一种能更好的提高计算机内存使用率的专利产品,该产品在技术上有重大的进步,经查该产品是李某在张某发明的基础上进行的改进,实施需依赖张某的发明。后李某向国务院专利行政部门申请对张某的专利实施强制许可,相关部门予以批准。根据我国专利法律制度的规定,下列选项的表述中,正确的有()。

(单选题)

A公司为研究开发某项产品技术,成立了以李某为负责人的研究开发小组,王某负责采购工作,张某负责后勤服务工作,李某攻破技术难题并发明了该技术的产品制造方法。该产品技术的发明人是()。

(多选题)

企业的固定资产由于技术进步等原因,确实需要加速折旧的,根据企业所得税法律制度的规定,可以采用加速折旧的方法的有( )。