(简答题)

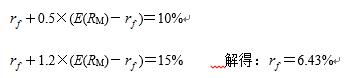

假设市场上有两种风险证券A、B及无风险证券F。在均衡状态下证券A、B的期望收益率和β系数分别为E(rA)=10%,E(rB)=15%,βA=0.5,βB=1.2,求无风险利率。

正确答案

根据已知条件,可以得到如下方程式:

答案解析

略

相似试题

(单选题)

假设证券市场处于CAPM模型所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场组合的期望收益率为9%,则无风险利率为()

(单选题)

考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%.股票A和股票B在最小方差资产组合中的权重分别为多少?()

(单选题)

在相同风险的情况下,处于马柯维茨有效边界上的证券组合A的预期收益率RA与资本市场线上的证券组合B的预期收益率RB相比,有()。

(填空题)

根据巴塞尔委员会于1996年发布了《资本协议市场风险补充规定》,市场风险的计算有两种方法:()或者()。

(简答题)

某公司持有A、B、C三种股票构成的证券组合,三种股票所占比重分别为25%、35%和40%,其贝他系数分别为0.5、1和2,股票的市场收益率为12%,无风险收益率为5%。计算该证券组合的风险报酬率和必要收益率。

(多选题)

按照证券投资组合的风险理论,以等量资金投资于A、B两证券则()。

(判断题)

在市场上有这样的资产,它们各自的方差均很大,但是由它们构成的证券组合的方差却很小。甚至为零。这说明该证券组合的风险很低,甚至为零。

(填空题)

证券投资风险有两大类:()和()。

(单选题)

考虑5%收益的国库券和下列风险证券: 证券A:期望收益=0.15;方差=0.04 证券B:期望收益=0.10;方差=0.0225 证券C://期望收益=0.12;方差=0.01 证券D://期望收益=0.13;方差=0.0625 风险厌恶者将选择由国库券和上述风险证券之一组成的哪一个资产组合?()