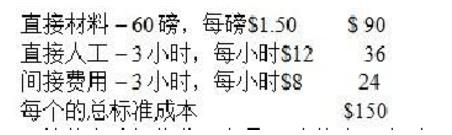

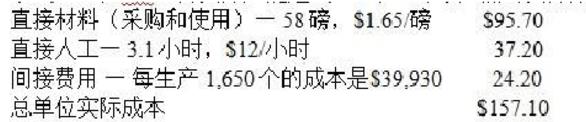

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的弹性预算间接费用差异是()。

5月份的弹性预算间接费用差异是()。

(单选题)

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示: 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的弹性预算间接费用差异是()。

5月份的弹性预算间接费用差异是()。

A$330不利

B$2,415有利

C$1,920不利

D$1,920有利

正确答案

答案解析

弹性预算间接费用差异=(实际间接费用–实际产出的预算间接费用)。实际间接费用是$39,930。实际产出的预算间接费用=固定间接费用+变动间接费用=$27,000+($3/直接人工小时)(3直接人工小时)(1,650个)=$27,000+$14,850=$41,850。

弹性预算间接费用差异=$39,930–$41,850=-$1,920或$1,920有利。由于实际间接费用小于弹性预算(比预算用得少),因此这是有利差异。

弹性预算间接费用差异=$39,930–$41,850=-$1,920或$1,920有利。由于实际间接费用小于弹性预算(比预算用得少),因此这是有利差异。

相似试题

(单选题)

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示: 5月份的人工工资差异是()。

(单选题)

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示: 5月份的直接材料价格差异是()。

(单选题)

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示: 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的人工工资差异是()。

(单选题)

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示: 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的总材料数量差异是()。

(单选题)

Garland公司使用标准成本.系统。每个成品的标准是使用3磅的塑料,每磅在$0.72。在12月,Garland买了4,500磅的塑料,每磅$0.75,并使用了4,100磅,生产了1,300个成品。12月份材料采购的价格差异是多少?()

(单选题)

使用标准成本.系统不包括以下哪项优势?()

(单选题)

在标准成本.系统中,调查不利材料使用差异应该从以下哪项开始()。

(单选题)

Wagner公司基于机器小时分摊工厂间接费用。在年初,Wagner的预算工厂间接费用是$250,000,预计使用100,000个机器小时,生产50,000个产品。当年公司生产了48,000个产品,使用了97,000个机器小时。当年的实际生产间接费用是$252,000。使用标准成本*系统,这一年分摊工厂间接费用的金额是多少?()

(单选题)

Wagner公司根据机器小时分摊工厂间接费用。年初Wagner预算工厂间接费用是$250,000,估计有100,000个机器小时,用于生产50,000个产品。在这一年里,公司生产了48,000个产品,使用了97,000个机器小时。实际间接费用是$252,000。在标准成本法系统中,在年内分摊的工厂间接费用是多少?()