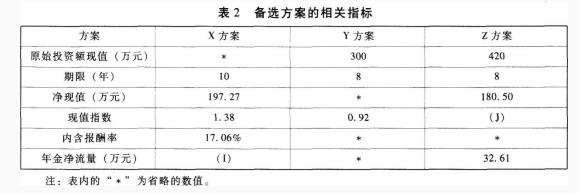

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。  资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。  根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率。②判断Y方案是否可行,并说明理由。

根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率。②判断Y方案是否可行,并说明理由。 ①静态投资回收期=300/50=6(年)

因为内含报酬率是净现值为0时的折现率经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。故根据内插法:(内含报酬率-6%)/(8%-6%)=(0-10.49)/(-12.67-10.49)

解得:内含报酬率=6.91%

②Y方案的内含报酬率小于戊公司的加权平均资本成本,故Y方案不可行。

(简答题)

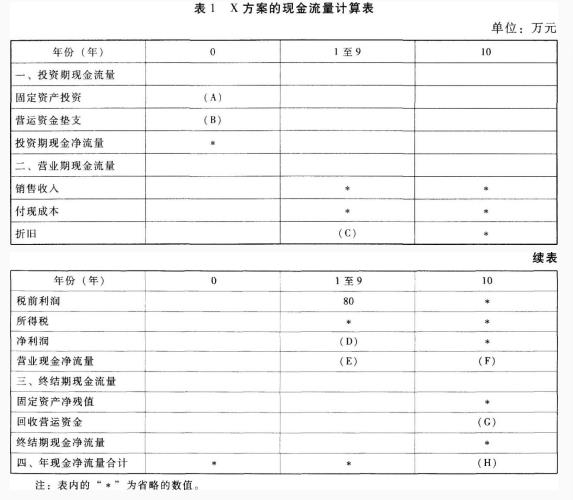

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。  资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。  资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。  根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率。②判断Y方案是否可行,并说明理由。

根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率。②判断Y方案是否可行,并说明理由。

正确答案

答案解析

略

相似试题

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。 判断戊公司应当选择哪个投资方案,并说明理由。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。 根据资料一和资料五,计算戊公司的加权平均资本成本。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。

(简答题)

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。 资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。 资料四:2方案与X方案、Y方案的相关指标如表2所示。 资料五:公司适用的所得税税率为25%。相关货币时间价值系数如表3所示。 根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。