要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

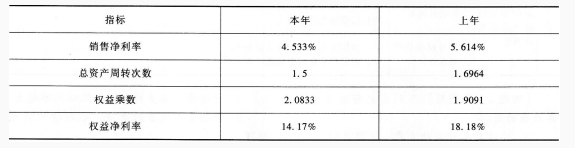

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。 上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:4.533%×1.5×19091=1298%

替换权益乘数:4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19%

(简答题)

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。  要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

正确答案

答案解析

略

相似试题

(多选题)

假设企业本年的经营效率、资本结构和股利支付率与上年相同,目标销售收入增长率为30%(大于可持续增长率),则下列说法中正确的有()。

(简答题)

甲公司是一个家具生产公司,2017年财务报表相关数据如下: 甲公司目前没有金融资产,未来也不准备持有金融资产,2017年股东权益增加除本年利润留存外,无其他增加项目。 要求: 如果甲公司2018年的销售增长率为8%,净经营资产周转率与股利支付率不变,销售净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2018年的融资总需求与外部筹资额。

(单选题)

甲公司2017年经营资产销售百分比70%,经营负债销售百分比15%,股利支付率37.5%,假设公司2018年上述比率保持不变,没有可动用的金融资产,不打算进行股票回购,并采用内含增长方式支持销售增长,为实现10%的销售增长目标,预计2018年销售净利率()。

(单选题)

甲公司2017年销售收入为10000万元,2017年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2018年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2017年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2018年的各项预计结果中,错误的是()。

(简答题)

A公司2017年财务报表主要数据如下表所示: 假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择: (1)可持续增长:维持目前的经营效率和财务政策,不增发新股。 (2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。 要求:

(简答题)

A公司2017年财务报表主要数据如下表所示: 假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择: (1)可持续增长:维持目前的经营效率和财务政策,不增发新股。 (2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。 要求:

(简答题)

A公司2017年财务报表主要数据如下表所示: 假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择: (1)可持续增长:维持目前的经营效率和财务政策,不增发新股。 (2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。 要求:

(单选题)

某公司2017年销售收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为70万元,金融资产为10万元(均为可动用金融资产),预计2018年销售收入为150万元,计划销售净利率和股利支付率与2017年保持一致,若该净经营资产周转率预计保持2017年水平,则2018年外部融资需要量为()万元。

(简答题)

A公司2017年财务报表主要数据如下表所示: 假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择: (1)可持续增长:维持目前的经营效率和财务政策,不增发新股。 (2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。 要求: