使用变动成本法,Valyn公司实际年末产成品存货价值是()。

使用变动成本法,Valyn公司实际年末产成品存货价值是()。

(单选题)

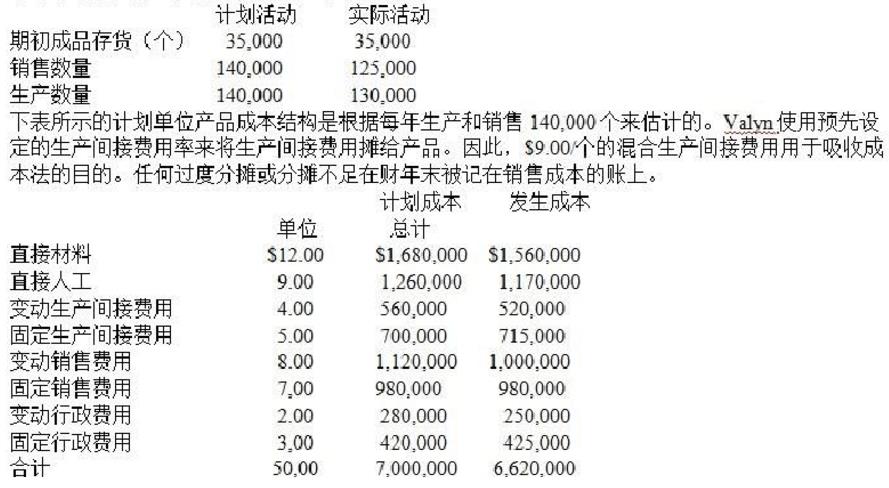

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 使用变动成本法,Valyn公司实际年末产成品存货价值是()。

使用变动成本法,Valyn公司实际年末产成品存货价值是()。

A$1,400,000

B$1,050,000

C$750,000

D$1,000,000

正确答案

答案解析

变动成本法包括直接材料、直接人工和变动间接生产成本。

单位变动成本(变动成本法)=单位直接材料+单位直接人工成本+单位变动间接成本=$12+$9+$4=$25/个。Valyn的期末产成品存货是40,000units(35,000期初存货+130,000生产–125,000销售)。因此,变动成本法的年末产成品存货价值是$25(40,000个)=$1,000,000。

单位变动成本(变动成本法)=单位直接材料+单位直接人工成本+单位变动间接成本=$12+$9+$4=$25/个。Valyn的期末产成品存货是40,000units(35,000期初存货+130,000生产–125,000销售)。因此,变动成本法的年末产成品存货价值是$25(40,000个)=$1,000,000。

相似试题

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 采用吸收成本法,Valyn公司的实际期末产成品存货是()。

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 采用变动成本法,Valyn公司的实际生产边际贡献是多少()。

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。Valyn公司吸收成本营业收益()。

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。在吸收成本法下,Valyn公司计入产品销售成本和利润的总固定成本是多少?()

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。用吸收成本法算出的营业收益与用变动成本法算出的营业收益之间的差是多少?()

(单选题)

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示: 下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

(单选题)

Xylon公司采用直接(变动)成本法编制内部报告,用吸收成本法编制外部报告。查看公司这两种报告很可能发现:()。

(单选题)

一家生产型公司采用变动成本法作为内部报告和分析目的。然而,它将这个报告转换为用于外部报告的吸收成本法。会计部门一直在协调两个报表的营业收益数字,以确保转换中没有错误发生。单位产品的固定生产间接费用是基于480,000个生产水平。当年的财务数据如下显示

(单选题)

一家生产型公司采用变动成本法作为内部报告和分析目的。然而,它将这个报告转换为用于外部报告的吸收成本法。会计部门一直在协调两个报表的营业收益数字,以确保转换中没有错误发生。单位产品的固定生产间接费用是基于480,000个生产水平。当年的财务数据如下显示