部门 A作业 120 的间接费用()

部门 A作业 120 的间接费用()

(单选题)

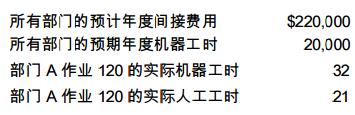

某公司采用正常成本核算系统和预定间接费用分配率来分摊其间接费用。生产过程需要使用 加工设备,这是间接费用的主要动因。截至年底,部门 A 作业 120 的实际工厂间接费用为$450。下面显示了各项生产成本。  部门 A作业 120 的间接费用()

部门 A作业 120 的间接费用()

A多分摊了$98

B少分摊了$98

C多分摊$219

D少分摊$219

正确答案

答案解析

略

相似试题

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75% 12月31日Farber公司在制品的持有价值是多少()

(单选题)

Farragut公司相信它的传统成本法可能提供了误导的信息,因此正在考虑采用作业成本法。它现在采用完全程本系统,用机器小时来分摊生产间接费用。 组织在来年使用50000小时的直接人工和30000小时的机器小时。以下的数据显示了预算的生产间接费用

(单选题)

Farragut公司相信它的传统成本法可能提供了误导的信息,因此正在考虑采用作业成本法。它现在采用完全程本系统,用机器小时来分摊生产间接费用。 组织在来年使用50000小时的直接人工和30000小时的机器小时。以下的数据显示了预算的生产间接费用

(单选题)

Farragut公司相信它的传统成本法可能提供了误导的信息,因此正在考虑采用作业成本法。它现在采用完全程本系统,用机器小时来分摊生产间接费用。 组织在来年使用50000小时的直接人工和30000小时的机器小时。以下的数据显示了预算的生产间接费用

(单选题)

Farragut公司相信它的传统成本法可能提供了误导的信息,因此正在考虑采用作业成本法。它现在采用完全程本系统,用机器小时来分摊生产间接费用。 组织在来年使用50000小时的直接人工和30000小时的机器小时。以下的数据显示了预算的生产间接费用 如果组织使用作业成本法,来年所描述的产品的单位成本()