要求: (1)现有客户前来订货20台,只愿出价每台700元,此项订货能否接受? (2)若客户前来订货40台,接受此项订货将减少正常产销量20台,对方出价仍为每台700元,此项订货能否接受。

要求: (1)现有客户前来订货20台,只愿出价每台700元,此项订货能否接受? (2)若客户前来订货40台,接受此项订货将减少正常产销量20台,对方出价仍为每台700元,此项订货能否接受。

(简答题)

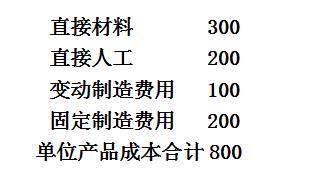

某机械厂只生产甲机床,全年最大生产能力为100台,目前产销量为80台,销售单价为1000元,单位产品成本如下:  要求: (1)现有客户前来订货20台,只愿出价每台700元,此项订货能否接受? (2)若客户前来订货40台,接受此项订货将减少正常产销量20台,对方出价仍为每台700元,此项订货能否接受。

要求: (1)现有客户前来订货20台,只愿出价每台700元,此项订货能否接受? (2)若客户前来订货40台,接受此项订货将减少正常产销量20台,对方出价仍为每台700元,此项订货能否接受。

正确答案

答案解析

略

相似试题

(简答题)

设某厂年产销甲产品50000件,单位售价20元,单位变动成本10元,全年固定成本200000元,原预计利润300000元。现根据本厂的生产能力(最大生产能力70000件)和市场预测要求在现有基础上利润增加20%。要求:分析为保证目标利润的实现,各因素应如何变动?

(简答题)

某企业生产甲产品,全年需要A材料20000千克,每日送货量为100千克,每日消耗量90千克,每次订购费用200元,每千克A材料年存储成本为5元。计算经济订购批量,年成本合计。

(单选题)

某企业现有生产能力为10000机器小时,目前状况生产能力只利用了60%,固定成本总额为30000元,现准备利用剩余生产能力开发甲产品或乙产品,则对当前决策而言,30000元固定成本属于()。

(简答题)

某公司下属A、B两个分部均为投资中心,其中A分部每年发生固定成本90000元,生产甲部件单位变动成本6元,如果直接对外出售,市场价格为10元。甲部件也可作为B分部的原材料,B分部每年发生固定成本40000元,每年最多可将10000件甲部件深加工为10000件乙产品,单价为20元,追加单位变动成本5元。甲产品的市场容量为30000件。 要求: (1)假定A分部全年最多可生产甲部件30000件,能否采用市场价格作为内部转移价格? (2)假定A分部全年最多可生产甲部件40000件,能否采用市场价格作为内部转移价格? (3)假定A分部全年最多可生产甲部件40000件,甲部件的协商价格为8元,能否采用协商价格作为内部转移价格?

(简答题)

已知:某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为30元)。现有一客户要求以70元/件的价格追加订货。 要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。 (1)剩余能力无法转移,追加订货量为200件,不增加专属成本; (2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本; (3)同(1),但剩余能力可用于对外出租,可获租金收入5000元; (4)剩余能力无法转移,追加订货量为300件;因有特殊要求需追加1000元专属成本。

(简答题)

某公司每年需要甲材料100000公斤,该材料的耗用率全年基本上保持均匀(全年生产期平均为360天),但有时也会超过平均耗用量的10%。公司通过调查得知,甲材料的采购成本为每公斤8元,储存成本为每年每公斤0.6元,采购一次的订货成本为75元。根据以往经验,材料采购自提出申请后需6天才能使使存货达到可用状态。 要求: (1)计算经济订货量、订货次数和批量总成本; (2)计算安全存量,并确定订货点。

(简答题)

某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000件。计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

(简答题)

计算题:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000元。 计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润。 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

(简答题)

假设某厂只市场甲产品,生产能力为200件,正常产销量为160件,固定成本为1600元,单位变动成本为40元,正常销售价格为70元。 (1)现有某客商欲订40件,但最高出价每件只能为45元,是否接受订货? (2)若客商欲订50件,最高出价仍未每件45元,是否接受订货? (3)若客商订货乙产品30件,出价每件45元,该厂利用闲置生产能力并增加专属固定成本240元后即可生产,乙产品的变动成本为30元。是否接受订货?