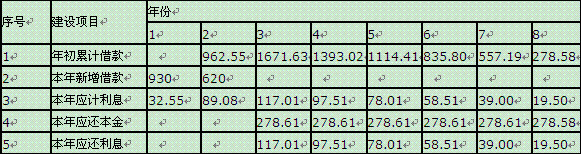

【正确答案】第1年应计利息

q1=[0+(1/2)×3100×60%×50%]×7%万元=32.55万元。

第2年应汁利息

q2=[(3100×60%×50%+32.55)+(1/2)×3100×40%×50%]×7%万元=89.08万元。

建设期贷款利息=q1+q2=(32.55+89.08)万元=121.63万元。

第3年初的累计借款=(3100×50%+121.63)万元=1671.63万元。

<2>、

【正确答案】根据所给条件,按以下步骤编制还本付息表。

(1)建设期借款利息累计到投产期,按年实际利率每年计算1次。

(2)本金偿还自第3年开始,按分6年等额偿还计算。即

每年应还本金=第3年年初累计借款/还款期限=1671.63/6万元=278.61万元

(3)编制建设项目还本付息表,见表1-51。

表1-51还本付息(单位:万元)

<3>、

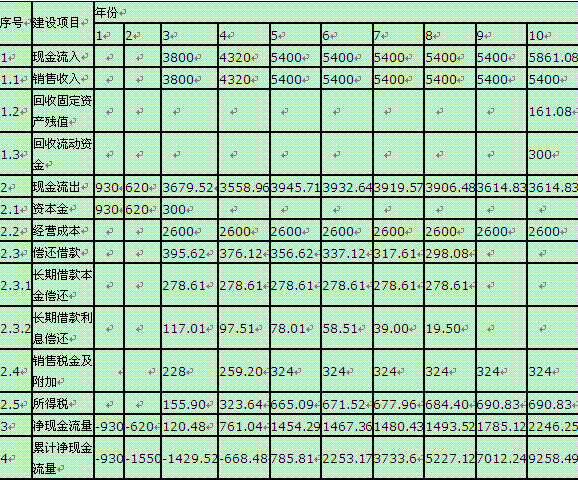

【正确答案】固定资产残值=(3100+121.63)×5%万元=161.08万元。

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]万元=382.57万元。

<4>、

【正确答案】编制自有资金现金流量表

(1)总成本费用

第3年总成本费用=(2600+382.57+117.01)万元=3099.58万元。

第4年总成本费用=(2600+382.57+97.51)万元=3080.08万元。

第5年总成本费用=(2600+382.57+78.10)万元=3060.58万元。

第6年总成本费用=(2600+382.57+58.51)万元=3041.08万元。

第7年总成本费用=(2600+382.57+39.00)万元=3021.57万元。

第8年总成本费用=(2600+382.57+19.50)万元=3002.07万元。

第9年、10年总成本费用=(2600+382.57)万元=2982.57万元。

(2)所得税

第3年所得税=(3800-3099.58-3800×6%)×33%万元=155.90万元。

第4年所得税=(4320-3080.08-4320×6%)×33%万元=323.64万元。

第5年所得税=(5400-3060.58-5400×6%)×33%万元=665.09万元。

第6年所得税=(5400-3041.08-5400×6%)×33%万元=671.52万元。

第7年所得税=(5400-3021.57-5400×6%)×33%万元=677.96万元。

第8年所得税=(5400-3002.07-5400×6%)×33%万元=684.40万元。

第9年、10年所得税=(5400-2982.57-5400×6%)×33%万元=690.83万元。

(3)自有资金现金流量表见表1-52。

表1-52资本金现金流量(单位:万元)

<5>、

<5>、【正确答案】静态投资回收期Pt=[5-1+(|-668.48|/1454.29)]年=4.46年。

建设项目静态投资回收期Pt为4.46年,小于行业基准投资回收期Pc=9年,说明该建设项目是可行的。