ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为()

ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为()

(单选题)

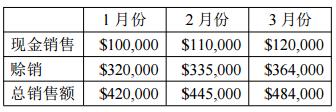

ABC 公司目前执行的信用政策为 2/10,n/30,并且在销售发生当月的最后一天寄出发票。该公司前三个月经营的销售业绩如下:  ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为()

ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为()

A$693,480

B$329,480

C$487,000

D$449,480

正确答案

答案解析

略

相似试题

(单选题)

ABC公司每生产20个产品会出现1个废品,这20个产品平均耗时为10分钟,则ABC公司单位产品的标准耗时应该是多少?()

(单选题)

ABC公司有4个利润中心。公司的资本成本为10%,各利润中心的数据如下: 公司现有投入资本24,000,000,若以剩余收益为标准,ABC应选择如何选择投资组合?()

(单选题)

ABC公司正在计算当年的剩余收益。该公司的流动资产为$1,000,000,总资产为$10,000,000,流动负债为$890,000,总负债为$8,700,000。ABC公司当期的利润为$1,000,000,企业要求回报率为12%,那么ABC当期的剩余收益应该是多少?()

(单选题)

ABC公司在制造木质家具时需要使用胶水。胶水被记为间接费用,每桶胶水的成本为$100。ABC的一名员工不小心将一整桶胶水洒出,致使该公司需要重新购买一桶胶水。如果ABC使用标准成本法,那么它产生什么样的差异?()

(单选题)

ABC公司2011年的固定制造费用预算为$1,200,000,预算产能为600,000个。当期实际的固定制造费用为$1,300,000,实际的产量为600,000个。那么ABC公司当期的固定制造费用的产量差异应为多少?()

(单选题)

ABC 公司当年的质量成本如下所示: ABC 公司的预防成本是多少?()

(单选题)

使用吸收成本法核算时,ABC公司在10月份的收益为$250,000。10月初,ABC公司的存货时10,000件,这些存货的固定生产间接费用为$30,000。在10月份,该公司生产了330,000件,售出325,000件。10月份的固定生产间接费用总计$990,000。如果使用变动成本法,那么ABC公司在10月的收益将是()

(单选题)

ABC公司期初的产品的预算如下:每单位产品需要4个工时,12元/每个工时,产量为1,040件。期末实际的情况:实际产量是1,080件,实际总工时为4,536小时,实际变动制造成本$52,164。ABC公司当期的则变动间接费用耗费差异为()

(单选题)

ABC 公司每月的固定成本是$300,000,每月的总产出是150,000个。给生产线上的工人的最低工资是每小时$5.85。总变动成本目前是每月$275,000。如果变动成本增加到每月$350,000,而每月总产出增加到250,000个,增加产量的边际成本是多少?()