假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

(单选题)

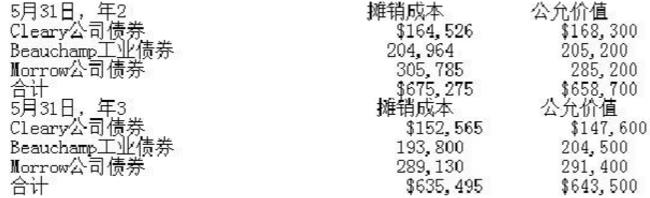

Monahan公司在年2,5月31日和年3,5月31日的债券的信息组合如下显示。所有债券都是Monahan在年1的6月购买的。年1的6月前,Monahan没有债券投资。  假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

A不确认

B在损益表上确认$8,005的未实现持有利得

C确认为股东权益的单独部分,在未实现利得/损失帐户的年底贷方余额$8,005

D确认为股东权益的单独部分,在未实现利得/损失帐户的年底借方余额$8,005

正确答案

答案解析

FAS115,持有至期的负债证券以摊销成本记在资产负债表。未实现(持有)利得或损失不确认。,可供出售证券在资产负债表上以公允价值(市场价值)计价。任何未实现持有利得和损失作为股东权益的独立部分确认。

相似试题

(单选题)

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

(单选题)

King公司年2的6月30日和年1的6月30日的资产负债表如下所示。在6月30日结束的年2财年的净销售和产品销售成本分别是$600,000和$440,000King的资产负债表(千元)6月30日 假设King公司年2的6月30日净利润是$70,000,没有拖欠的优先股股利。King公司的权益回报率是多少? ()

(单选题)

Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 根据案例中的信息,如果Jefferson在年2的12月31日的模拟净利润是$1,152,000,年2的12月31日的模拟总权益余额是()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 Jefferson在年2的12月31日的产品存货余额是()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 Jefferson在年2的12月31日的应收款余额是()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 根据案例中的信息,如果Jefferson在年2的12月31日的模拟应付费用余额是()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 根据案例中的信息,Jefferson在年2的12月31日模拟直接材料存货余额是()

(单选题)

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税 根据案例中的信息,如果Jefferson在年2的12月31日的模拟流动资产是$2,978,000,模拟的总资产余额是()