(题干)

本题共计 1 个问题

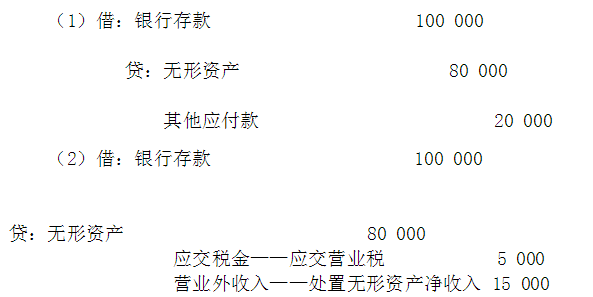

审计人员贺新对永兴工厂无形资产进行审计时,发现该厂以10万元转让某项专利,该项专利账面价值8万元,摊销期限为20年,已摊销5年,企业将2万元差额记入“其他应付款”(营业税率5%)。

简答题

第 1 题

指出上述业务只存在的问题,做出相应的调账分录。

正确答案

该企业存在的问题为隐瞒收入,偷漏税金,并为以后转小金库作为准备。调整分录为:

答案解析

略

相似试题

(判断题)

进行固定资产业务审计时需要关注被审计单位的折旧政策和方法。

(单选题)

注册会计师对盈余公积进行审计时,应当注意盈余公积提取不超过其净资产的()。

(简答题)

审计人员审查某工厂固定资产时,发现该厂将报废出售的某项固定资产的变价收入5000元冲减“固定资产”账户(借:银行存款,贷:固定资产),并将发生的固定资产清理费用3000元直接列入营业外支出(借:营业外支出,贷:银行存款)。同时了解到该项固定资产原始价值为50000元,预见使用5年,预计残值2000元,采用双倍余额递减法计提折旧,已使用3年并将其报废售给一家乡镇企业。

(简答题)

审计人员审查某工厂固定资产时,发现该厂将报废出售的某项固定资产的变价收入5000元冲减“固定资产”账户(借:银行存款,贷:固定资产),并将发生的固定资产清理费用3000元直接列入营业外支出(借:营业外支出,贷:银行存款)。同时了解到该项固定资产原始价值为50000元,预见使用5年,预计残值2000元,采用双倍余额递减法计提折旧,已使用3年并将其报废售给一家乡镇企业。

(简答题)

审计人员审查某工厂固定资产时,发现该厂将报废出售的某项固定资产的变价收入5000元冲减“固定资产”账户(借:银行存款,贷:固定资产),并将发生的固定资产清理费用3000元直接列入营业外支出(借:营业外支出,贷:银行存款)。同时了解到该项固定资产原始价值为50000元,预见使用5年,预计残值2000元,采用双倍余额递减法计提折旧,已使用3年并将其报废售给一家乡镇企业。

(简答题)

审计人员审查某工厂的固定资产时,发现该厂将报废出售的某项固定资产的变价收入5 000元冲减“固定资产”(借记银行存款,贷记固定资产),并将发生的固定资产清理费用3 000元直接列入营业外收支(借记营业外支出,贷记银行存款)。同时了解到该项固定资产原始价值为50 000元,预计使用5年,预计净残值2 000元。采用双倍余额递减法计提折旧,已使用3年并将其报废出售给一家乡镇企业。

(简答题)

审计人员审查某工厂的固定资产时,发现该厂将报废出售的某项固定资产的变价收入5 000元冲减“固定资产”(借记银行存款,贷记固定资产),并将发生的固定资产清理费用3 000元直接列入营业外收支(借记营业外支出,贷记银行存款)。同时了解到该项固定资产原始价值为50 000元,预计使用5年,预计净残值2 000元。采用双倍余额递减法计提折旧,已使用3年并将其报废出售给一家乡镇企业。

(简答题)

审计人员审查某工厂的固定资产时,发现该厂将报废出售的某项固定资产的变价收入5 000元冲减“固定资产”(借记银行存款,贷记固定资产),并将发生的固定资产清理费用3 000元直接列入营业外收支(借记营业外支出,贷记银行存款)。同时了解到该项固定资产原始价值为50 000元,预计使用5年,预计净残值2 000元。采用双倍余额递减法计提折旧,已使用3年并将其报废出售给一家乡镇企业。