预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

(单选题)

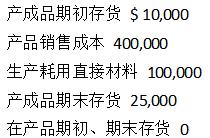

Petersons公司来年预算资料如下:  预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

A$315,000

B$210,000

C$157,500

D$105,000

正确答案

答案解析

由于没有在制品存货,产品生产成本等于总制造成本。

产品生产成本=(期末产成品存货)+(产品销售成本)–(期初产成品存货)=$25,000+$400,000-$10,000=$415,000。

由于产品生产成本等于总制造成本,制造成本=(直接材料)+(直接人工)+(制造间接费用)$415,000=$100,000+直接人工+2(直接人工)

$415,000=$100,000+3(直接人工)直接人工=$105,000。

产品生产成本=(期末产成品存货)+(产品销售成本)–(期初产成品存货)=$25,000+$400,000-$10,000=$415,000。

由于产品生产成本等于总制造成本,制造成本=(直接材料)+(直接人工)+(制造间接费用)$415,000=$100,000+直接人工+2(直接人工)

$415,000=$100,000+3(直接人工)直接人工=$105,000。

相似试题

(单选题)

Shoo有限公司旗下拥有多家零售商店。收到来年的所有初步预算申请后,Shoo公司的简要预计利润表如下。 只有销货成本以及5%的销售佣金是变动成本。Shoo公司的高级管理层认为销售经理低估了预计销量,因而希望增加销售预算,以便该公司可以达到其15%的销售回报率目标。为达到此目标,销售额必须增加的金额为()

(单选题)

Shoo有限公司旗下拥有多家零售商店。收到来年的所有初步预算申请后,Shoo公司的简要预计利润表如下。 只有销货成本以及5%的销售佣金是变动成本。Shoo公司的高级管理层认为销售经理低估了预计销量,因而希望增加销售预算,以便该公司可以达到其15%的销售回报率目标。为达到此目标,销售额必须增加的金额为 ()

(单选题)

Krouse公司正在编制来年的营运预算。公司生产两种产品,叠层推杆头和锻造推杆头,这两种产品通过高尔夫专卖店出售,一些数据如下: 制造费用根据直接人工小时分配至产品。预计变动制造费用、固定制造费用分别为$25,000和$15,000。请问生产一单位的叠层推杆头的成本估计是多少?()

(单选题)

Steers公司刚完成它来年的模拟财务报表。相关信息如下所示: 假设增加的营运资本是由于应收款余额的增加,Steer来年现金帐户增加多少?()

(单选题)

Netco公司下一年度的销售预算如下: 产品1和产品3是同一种产品的不同规格。产品2是产品1的互补品。过去的经验表明产品1和产品2之间的销量关系保持相当稳定。Netco正在考虑来年对产品1加价10%,但这会导致其销量下降20%,同时产品3的销量增加5%。如果Netco对产品1加价10%,则总销售收入将会下降多少?()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: Karmee公司在3月份回款的现金中从3月份销售中回款的现金是多少?()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: 在Karmee公司的模拟损益表上显示2月份的产品销售成本的金额是多少()。

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下: 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用: Karmee公司在4月份的经营费用(产品销售成本之外的费用)的总现金支出是多少?()

(单选题)

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付