(简答题)

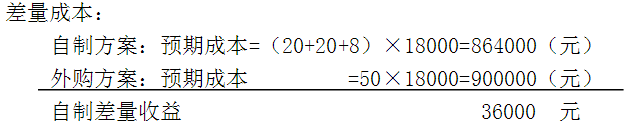

某厂生产A产品,其中零件下一年需18000个,如外购进价50元/个。如利用车间生产能力进行生产,每个零件的成本合计为52元,其中:直接材料费20元,直接人工费20元,变动制造费用8元,固定制造费用4元,。该车间的设备如不接受自制任务,也不做其他安排。要求:决策下一年企业的零件是自制还是外购?

正确答案

由于该厂有剩余生产能力可以利用,原有固定成本不会因自制而增加,也不会因外购而减少。故自制时固定制造费用属于无关成本。进行差量分析如下:

答案解析

略

相似试题

(单选题)

某企业只生产A产品一种产品,预计下年销售价格为120元,单位变动成本为60元,固定成本为480000元,如果下一年要实现目标利润240000元,那么销售量应到达()件。

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:

(多选题)

某厂想考察G、H、K三个供应商所提供的A产品的质量水平状况,以A产品的关键质量特性“零件强度”进行抽样检查,分别抽取10件产品进行测量,如果采用方差分析的方法进行决策,下列关于方差分析概念说法正确的是()

(简答题)

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;