要求:根据上表资料,对该企业的全部销售成本完成情况进行分析。 (1)计算全部销售成本增减变动额和变动率 (2)确定主要产品和非主要产品成本变动情况及对全部销售成本的影响 (3)分析各主要产品销售成本完成情况及对全部成本的影响

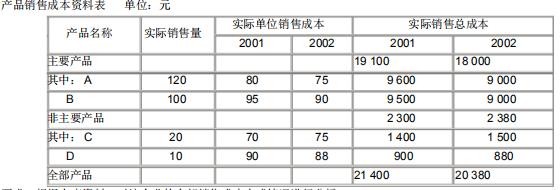

要求:根据上表资料,对该企业的全部销售成本完成情况进行分析。 (1)计算全部销售成本增减变动额和变动率 (2)确定主要产品和非主要产品成本变动情况及对全部销售成本的影响 (3)分析各主要产品销售成本完成情况及对全部成本的影响 (1)全部销售成本降低额=20380-21400=-1020(万元)

全部销售成本降低率=(-1020)÷21400×100%=-4.77%

企业全部销售成本比上年下降,降低额为1020万元,降低率为4.77%

(2)主要产品销售成本降低额=1800-19100=-1100(万元)

主要产品销售成本降低率=(-1100)÷19100=-5.76%

主要产品对全部成本降低率的影响=(-1100)÷21400×100%=-5.14%

非主要产品成本降低额=1500-1400=100(万元)

非主要产品成本降低率=100÷1400×100%=7.14%

非主要产品对全部成本降低率的影响=100÷21400×100%=0.467%

从以上分析可以看出,全部销售成本之所以比上年有所下降,主要是主要产品销售成本下降引起的。主要产品销售成本比上年降低了5.76%,使全部销售成本降低了5.14%。非主要产品的销售成本却比上年提高了,成本超支7.14%,使全部销售成本上升了0.467%。

(3)A产品销售成本降低额=9000-9600=-600(万元)

成本降低率=(-600)÷9600×100%=-6.25%

对全部成本降低率的影响=(-600)÷21400×100%=-2.8%

B产品销售成本降低额=9000-9500=-500(万元)

成本降低率=(-500)÷9500×100%=-5.26%

对全部成本降低率的影响=(-500)÷21400×100%=-2.34%

A,B两种产品成本是下降的,是导致全部销售成本的下降的主要原因。

(简答题)

某企业2001年度和2002年度的销售成本资料如下表:  要求:根据上表资料,对该企业的全部销售成本完成情况进行分析。 (1)计算全部销售成本增减变动额和变动率 (2)确定主要产品和非主要产品成本变动情况及对全部销售成本的影响 (3)分析各主要产品销售成本完成情况及对全部成本的影响

要求:根据上表资料,对该企业的全部销售成本完成情况进行分析。 (1)计算全部销售成本增减变动额和变动率 (2)确定主要产品和非主要产品成本变动情况及对全部销售成本的影响 (3)分析各主要产品销售成本完成情况及对全部成本的影响

正确答案

答案解析

略

相似试题

(填空题)

某国有企业2001年度取得调整后所得额22万元,1999年度和2000年度经税务机关核定的应予弥补的亏损额共计20万元,2001年度应缴纳的企业所得税为()元。

(单选题)

某公司2002年目标销售量4000件,产品单价3万元,固定成本总额3000万元。该公司2002年度的目标利润为5000万元,则该公司应将单位变动成本控制在()元。

(多选题)

某税务机关2001年6月对A企业2000年度纳税情况进行检查时,A企业在同时符合下列()情况下,税务机关可依法采取税收保全措施。

(单选题)

某企业2002年度的利润总额为1000万元,其中包括本年收到的国库券利息收入10万元;全年计税工资为400万元,实发工资为350万元,企业所得税税率为33%。该企业2002年所得税费用为( )万元。

(简答题)

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。

(简答题)

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。

(简答题)

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。

(简答题)

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。

(简答题)

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。