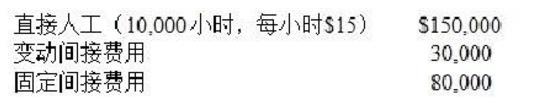

在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。

在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。

(单选题)

Lee公司采用标准成本.系统,间接成本按直接人工小时来分摊。5月份预算生产量5,000个,并包含以下的信息:  在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。

在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。

A分摊不足$2,000

B分摊不足$16,000

C分摊过度$18,000

D分摊过度$16,000

正确答案

答案解析

分摊的固定间接费用是用预设固定间接费用分摊率乘以标准小时数。在这道题中,固定间接费用的分摊率是$8/小时($80,000/10,000小时),用于分摊固定间接费用的标准时间是12,000小时(6,000个x2直接人工小时/个=12,000直接人工小时)。将预设固定间接费用分摊率乘以直接人工标准小时数:($8/小时x12,000直接人工小时=$96,000分摊的固定间接费用)。由于固定间接费用差异是不是$2,000有利,也就是少于预算。那么实际固定间接费用是$78,000($80,000-$2,000)。固定间接费用差异是分摊的固定间接费用与实际固定间接费用的差。如果分摊的固定间接费用是$96,000,实际固定间接费用是$78,000那么固定间接费用分摊过度$18,000。

相似试题

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75%

(单选题)

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75% 12月31日Farber公司在制品的持有价值是多少()

(单选题)

Lee制造公司采用标准成本制度,按照直接人工小时分配制造费用。6月份生产5,000件产品的制造成本预算,包括了$150,000的直接人工成本(10,000 小时@$15/时)。6月份实际生产了4,500件,耗用了9,600小时;发生了$39,360的变动制造费用,变动制造费用不利的效率差异为$2,400。请问每直接人工小时的标准变动制造费用率是多少?()

(单选题)

Logo公司有两个数据服务部门(系统部和设施部)向三个生产部门提供服务(机加工部、组装部和精部)。系统部的间接成本按电脑使用小时来向其它部门分配;设施部的间接成本按占用的平方面积(以千平方米来表示)来分配。Logo公司的其资料见下: 如果Logo公司采用简单法分摊服务部门成本。系统部门的间接费用需要除以以下哪项来分摊()。

(单选题)

Logo公司有两个数据服务部门(系统部和设施部)向三个生产部门提供服务(机加工部、组装部和精部)。系统部的间接成本按电脑使用小时来向其它部门分配;设施部的间接成本按占用的平方面积(以千平方米来表示)来分配。Logo公司的其资料见下: Logo公司采用按步向下法分配服务部门的成本,从系统部开始。请问系统部分配到设施部和设施部分配到制造部的间接成本分别是多少?()

(单选题)

Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本分摊的预算生产间接费用分摊率。 4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()