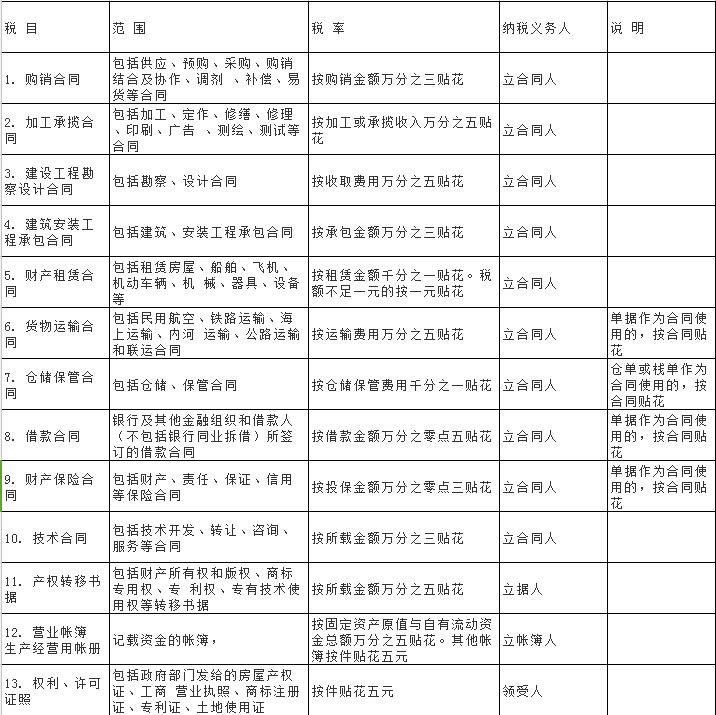

印花税采用从价和从量两种计税方法,不同计税方法的税基不同。购销合同的税基为合同记载的购销金额;加工承揽合同的税基为加工或承揽收入的金额;建设工程勘察设计合同的税基为勘察、设计收取的费用;建设安装工程承包合同的税基为承包金额;财产租赁合同的税基为租赁金额;货物运输合同的税基为运输费金额,不包括装卸费和保险费;仓储保管合同的税基为仓储保管费用;借款合同的税基为借款金额;财产保险合同的税基为保险费收入;技术合同的税基为合同所载价款、报酬、使用费的金额;产权转移书据以所载金额为税基;营业账簿中记载资金的账簿以“实收资本”与“资本公积”两项的合计金额为税基。从量计征的印花税以应税凭证的件数为税基。

印花税的税率形式有两种。实行从价计税方法的,税率为比例税率,实行从量计税方法的,税率为定额税率。具体税率水平见下表。