①2010年12月31日,虽然诉讼案件尚未判决,甲公司要按照最可能的赔偿金额确认300万元预计负债;

借:营业外支出600

贷:预计负债600

②2010年12月31日根据2010年会计利润计算所得税

所得税费用=(2000+600)×25%-600×25%=500(万元)

借:所得税费用500

递延所得税资产150(600×25%)

贷:应交税费——应交所得税650[(2000+600)×25%]

(2)2011年3月7日法院判决甲公司需要偿付乙公司经济损失800万元。

①借:以前年度损益调整200

预计负债600

贷:其他应付款800

借:递延所得税资产50

贷:以前年度损益调整50

②将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”

借:利润分配——未分配利润150

贷:以前年度损益调整150

借:盈余公积15

贷:利润分配——未分配利润15

③支付赔款800万元

借:其他应付款800

贷:银行存款800

注:这笔分录不属于资产负债表日后调整事项,属于2011年当期事项。

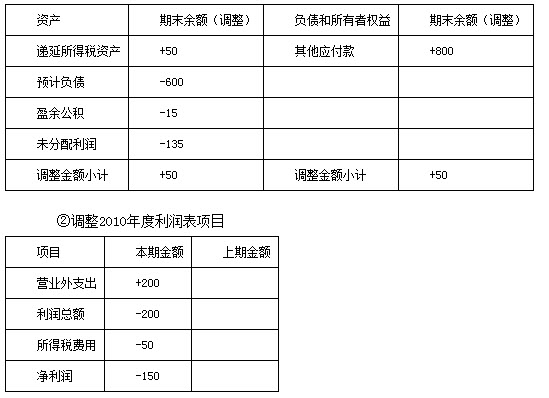

(3)2010年度报表调整

①调整2010年12月31日资产负债表项目