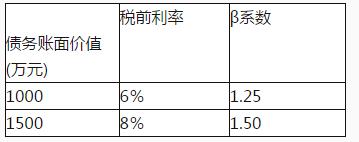

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。 表1不同债务水平下的税前利率和β系数  表2公司价值和平均资本成本

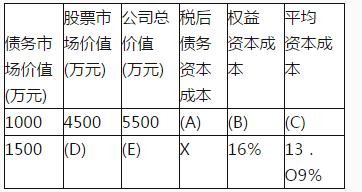

表2公司价值和平均资本成本  注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

表2公司价值和平均资本成本

表2公司价值和平均资本成本  注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。 正确答案

答案解析

相似试题

(简答题)

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下: 资料一:新旧设备数据资料如下表所示。 乙公司新旧设备资料 单位:万元 资料二:相关货币时间价值系数如下表所示。 货币时间价值系数

(简答题)

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下: 资料一:新旧设备数据资料如下表所示。 乙公司新旧设备资料 单位:万元 资料二:相关货币时间价值系数如下表所示。 货币时间价值系数

(简答题)

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下: 资料一:新旧设备数据资料如下表所示。 乙公司新旧设备资料 单位:万元 资料二:相关货币时间价值系数如下表所示。 货币时间价值系数

(简答题)

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下: 资料一:新旧设备数据资料如下表所示。 乙公司新旧设备资料 单位:万元 资料二:相关货币时间价值系数如下表所示。 货币时间价值系数

(简答题)

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。

(简答题)

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。

(简答题)

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。

(简答题)

新华企业为生产并销售ABC产品的增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。现有甲、乙、丙三个公司可以为其提供生产所需原材料,其中甲为一般纳税人,且可以提供增值税专用发票,适用的增值税率为17%;乙为小规模纳税人,可以委托税务机关开具增值税税率为3%的发票;丙为个体工商户,目前只能出具普通发票。甲、乙、丙三家公司提供的原材料质量无差别,所提供的每单位原材料的含税价格分别为23400元、21115元和19750元。ABC产品的单位含税售价为29250元,假设城市维护建设税税率为7%,教育费附加率为3%。假设新华企业的购货方式不会影响到企业的期间费用。 要求:从利润最大化角度考虑新华企业应该选择哪家企业作为原材料供应商?

(简答题)

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。 表1不同债务水平下的税前利率和β系数 表2公司价值和平均资本成本 注:表中的“×”表示省略的数据。

(简答题)

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。 表1不同债务水平下的税前利率和β系数 表2公司价值和平均资本成本 注:表中的“×”表示省略的数据。