要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。 (1)采用连环替换分析法:

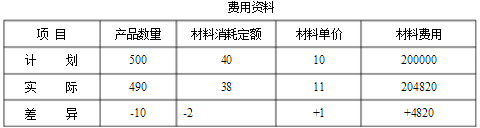

计划材料费用=500×40×10=200000

①第一次替换:

实际产量、计划消耗定额、计划单价的材料费用=490×40×10=196000

②产量因素变动的影响=②-①=196000-200000=-4000

第二次替换:

实际产量、实际消耗量、计划单价的材料费用=490×38×10=186200

③单位产品消耗量变动的影响=③-②=186200-196000=-9800

第三次替换:实际产量、实际消耗量、实际单价的材料费用=490×38×11=204820

④材料单价变动的影响=④-③=204820-186200=18620

合计(综合影响)=-4000-9800+18620=4820

(2)采用差额计算分析法:

产量因素变动的影响=-10×40×10=-4000

单位产品消耗量因素变动的影响=490×(-2)×10=-9800

材料单价因素变动的影响=490×38×1=18620

综合影响=-4000-9800+18620=4820

(简答题)

宏伟工厂生产甲产品,本年直接材料费用计划数及实际支出情况资料如下表: 要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

正确答案

答案解析

略

相似试题

(简答题)

宏伟工厂下设一个基本生产车间(A车间),小批生产甲、乙、丙、丁四种产品,采用简化的分批法计算产品成本。200×年3月初结存在产品2批:311批号甲产品4件;312批号乙产品6件,月初在产品成本及耗用工时资料见下表。基本生产成本二级账月初在产品成本及工时记录为:直接材料19000元,直接人工9000元,制造费用12000元,生产工时4000小时。 200×年3月发生下列经济业务: (1)领用材料:311批号甲产品20000元;312批号乙产品7000元;313批号丙产品(本月投产,批量10件)30000元;314批号丁产品(本月投产,批量5件)1000元。基本生产车间一般耗用8000元。 (2)分配工资18000元,其中:基本生产车间工人16000元,车间管理人员工资2000元。 (3)按工资总额的14%计提福利费用。 (4)基本生产车间折旧费用2000元。 (5)以银行存款支付基本生产车间其他支出9000元。 (6)结转基本生产车间制造费用。 (7)本月耗用工时共6000小时,其中311批号甲产品1000小时;312批号乙产品1500小时;313批号丙产品3000小时;314批号丁产品500小时。 (8)本月311批号甲产品全部完工;312批号乙产品完工2件,完工产品工时为1000小时,完工产品直接材料费用按计划成本结转(计划单位成本3500元);313批号丙产品和314批号丁产品本月全部未完工。 要求: (1)编制要素费用分配和结转制造费用的会计分录: (2)计算登记基本生产成本二级账和各批产品成本明细账。 (3)编制本月完工产品入库的会计分录。

(简答题)

资料:甲产品单位生产成本资料如下表所示: 要求 : (1)对甲产品单位成本进行一般分析。 (2)对直接材料和直接人工两个成本项目进行因素分析(本年累计实际与计划对比)。

(简答题)

千峰工厂生产甲产品,审计人员张勇审查甲产品直接材料成本项目时,从成本资料中得知,该厂计划生产甲产品800件,消耗定额每件15千克,材料成本计划价格每千克5元,实际生产甲产品900件,单耗每件16 千克,单价每千克4.5元。

(简答题)

千峰工厂生产甲产品,审计人员张勇审查甲产品直接材料成本项目时,从成本资料中得知,该厂计划生产甲产品800件,消耗定额每件15千克,材料成本计划价格每千克5元,实际生产甲产品900件,单耗每件16 千克,单价每千克4.5元。

(简答题)

某工业企业生产甲、乙两种产品共同耗用A材料,耗用量无法按产品直接划分。甲产品投产100件,原材料单件消耗定额为10公斤;乙产品投产200件,原材料单件消耗定额为4公斤。甲、乙两种产品实际消耗总量为1782公斤。A材料计划单价为2元,原材料成本差异率为:-2%。 要求: (1)按照定额消耗比例分配甲、乙两种产品的原材料费用。 (2)编制耗用原材料的会计分录。

(简答题)

恒丰工厂大量生产甲产品,经二个步骤连续加工制成。自制半成品通过仓库收发。原材料于生产开始时一次投入。每件产成品耗用1件半成品。月初在产品及自制半成品的成本和数量见下表。 200×年6月份发生下列业务: (1)一车间投产500件;投入费用:直接材料52500元,直接人工4760元,制造费用7540元。本月完工甲半成品400件,月末在产品120件。 (2)二车间领用甲半成品300件(采用加权平均法计价)。投入费用:直接人工4200元,制造费用3300元。本月完工甲产品260件,月末在产品80件。各步骤在产品按约当产量法计算,加工程度为50%。 要求: 采用分项结转法计算成本,开设和登记各步骤产品成本明细账;开设和登记自制半成品明细账,并编制结转半成品和产成品成本的分录。

(简答题)

光明工厂甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。8月初在产品成本为50500元。8月份发生生产费用如下:原材料149500元,工资和福利费28800元,制造费用14400元。本月完工产品9200件,月末在产品800件。 要求: 分配计算甲产品完工产品成本和月末在产品成本。

(简答题)

某企业生产甲产品,完工600件,月末在产品400件,直接材料费用合计为56800元,加工费用68600元,直接材料在生产开始时一次投入,在产品完工程度为50%。 要求:用约当产量比例法分配材料费用和加工费用,并计算出完工产品总成本和单位成本。

(简答题)

光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。 要求: 采用定额成本法计算月末在产品和完工产品的成本。