(2)乙公司相关财务比率:

(2)乙公司相关财务比率:  要求: 说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

要求: 说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。 销售净利率反映每1元收入形成净利润的多少,表示盈利能力;总资产周转率反映每1元资产形成的营业收入,表示营运能力;权益乘数是总资产相对于股东权益的倍数,表示长期偿债能力。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。

在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。

财务政策上,甲公司配置了更高的财务杠杆。甲公司权益净利率=12%×1.25×2=30%

乙公司权益净利率=24%×0.6×1.5=21.6%

(简答题)

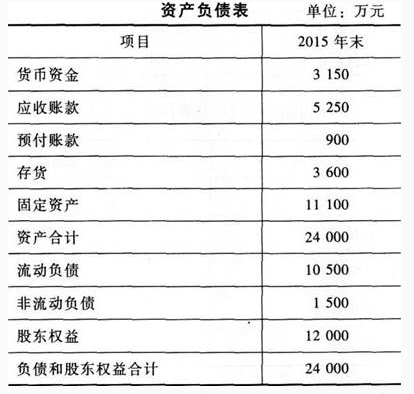

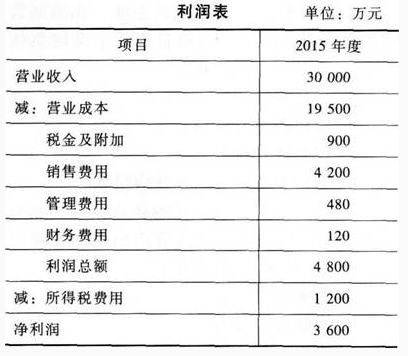

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(2)乙公司相关财务比率:  要求: 说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

要求: 说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

正确答案

答案解析

略

相似试题

(简答题)

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: 要求:

(简答题)

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: 要求:

(简答题)

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: 要求:

(多选题)

甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。

(简答题)

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下: 按照市场权益资本成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。 要求:计算2013年股东要求的权益报酬率

(多选题)

甲公司是制造业企业,采用管理用财务报表进行分析,下列各项中,属于甲公司金融负债的有()。

(多选题)

甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有()。

(单选题)

甲公司是一家电器销售企业,每年6月到10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是()。

(简答题)

甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下: (1)甲公司2017年的主要财务报表数据: (2)对甲公司2017年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。 (3)预计甲公司2018年度的售电量将增长2%,2018年及以后年度售电量将稳定在2018年的水平。不再增长。预计未来电价不变。 (4)预计甲公司2018年度的销售成本率可降至75%,2018年及以后年度销售成本率维持75%不变。 (5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。 (6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构在高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。 (7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。 (8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。 要求: