公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

(单选题)

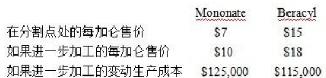

Oakes公司在联产品生产过程中生产了40,000加仑的Mononate和60,000加仑的Beracyl,联产品成本为$250,000。Oakes基于每种产品的产量在联产品之间进行联成本。 Mononate和 Beracyl 都可以在分割点处以半成品的状态出售,也可以进一步加工。两种产品的附加信息如下。  公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

A在分离点出售

B继续加工在分离点出售

C继续加工继续加工

D在分离点出售继续加工

正确答案

答案解析

试题解析: 如果将进一步产品加工的成本小于加工前后市场价值的变化,那么这个产品应该被加工。如果将进一步产品加工的成本大于加工前后市场价值的变化,那么这个产品应该在分离点被出售。Mononate应该在分离点被出售,这是因为$125,000的加工成本大于加工前后的市场价值变化$120,000。加工前后的市场价值变化的$120,000计算如下 加工前后的市场价值变化,Mononate=(加工后的销售价格)–(分离点的销售价格)=(40,000加仑)($10)–(40,000加仑)($7)=$400,00-$280,000=$120,000 Beracyl应该被继续加工,这是因为$115,000的加工成本小于加工前后的市场价格的变化$180,000。加工前后的市场价值变化的$180,000计算如下加工前后的市场价值变化,Beracyl=(60,000加仑)($18)–(60,000加仑)($15)=$1,080,000-$900,000=$180,000

相似试题

(单选题)

某公司在高度自动化的适时生产环境中生产其产品,并采用一种标准的成本制度。那么以下差异将造成最大影响的是()

(单选题)

把共同成本在联产品间分配的主要目的是什么?()

(单选题)

在联产品的成本法和分析中,为了获得最大的利润而决定在哪个点上产品应该被销售时,以下哪项成本是相关的?()

(单选题)

一个公司从回收塑料中生产两种联产品: 建筑用的人工栅和塑料椅子。联成本是$140,000,可以生产3,000个人工栅和椅子。人工栅每个卖$20,椅子每个卖$50。每个产品的平均成本是$28。这样人工栅的毛利就是-$24,000,而椅子的毛利是$44,000。这个公司用的是以下哪种成本分摊方法?()

(单选题)

Lankip公司在一个联产品生产过程中生产两种主要产品和一种副产品。产出的数量与原材料投入的数量是保持稳定的。Lankip采用物理数量方法来分摊联成本到两个主要产品中。副产品的净可实现价值从联产品中扣除,然后再分摊联成本给两个主要产品。关于Lankip当月的经营数据如下所示。在这个月中,Lankip 发生了联成本$2,520,000。主要产品不能在分离后直接销售,必须进一步加工

(单选题)

Lankip公司在一个联产品生产过程中生产两种主要产品和一种副产品。产出的数量与原材料投入的数量是保持稳定的。Lankip采用物理数量方法来分摊联成本到两个主要产品中。副产品的净可实现价值从联产品中扣除,然后再分摊联成本给两个主要产品。关于Lankip当月的经营数据如下所示。在这个月中,Lankip 发生了联成本$2,520,000。主要产品不能在分离后直接销售,必须进一步加工

(单选题)

一制造公司需要800直接人工工时来生产第1批4单位的新型发动机。管理层相信再生产接下来的4批时会经历90%的学习曲线。生产接下来的12单位产品需要多少直接人工工时?()

(单选题)

Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人工费用是变动成本。在4月份生产了4,500个产品。发生的间接人工费用是$10,100。使用弹性预算的绩效报告显示间接人工的预算差异是()

(单选题)

Atlas食品公司通过一个提炼过程,生产三种补充型食品,成本是$93,000。联产品Alfa和Betters在分别发生$2/磅的继续加工成本后,分别有销售价值$4/磅和$10/磅。Morefeed是一种副产品,在分离点的售价是$3/磅。