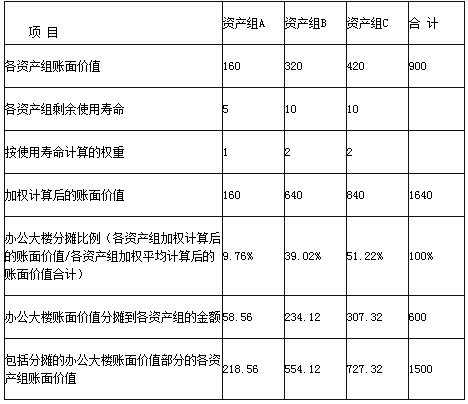

各资产组账面价值单位:万元

资产组A的账面价值为218.56万元,可收回金额为220万元,没有发生减值。

资产组B的账面价值为554.12万元,可收回金额为404.12万元,发生150万元的减值。

资产组C的账面价值为727.32万元,可收回金额为627.32万元,发生100万元的减值。

将各资产组的减值额在总部资产和各资产组之间分配:

B资产组减值额分配给总部资产资产减值的金额=150×234.12/554.12=63.38(万元),分配给B资产组本身的金额=150-63.38=86.62(万元)。

C资产组减值额分配给总部资产资产减值的金额=100×307.32/727.32=42.25(万元),分配给C资产组本身的金额=100-42.25=57.75(万元)。

A资产组没有发生减值,B资产组计提减值金额86.62万元,C资产组计提减值金额57.75万元,总部资产计提减值金额=63.38+42.25=105.63(万元)。