请分别计算三个月后的丹麦马克\瑞士法郎、丹麦马克\英镑的汇率。

请分别计算三个月后的丹麦马克\瑞士法郎、丹麦马克\英镑的汇率。 三个月后丹麦马克/美元的汇率=6.1567/6.1765

三个月后瑞士法郎/美元的汇率=1.2793/1.2801

三个月后美元/英镑的汇率=1.8198/1.8212

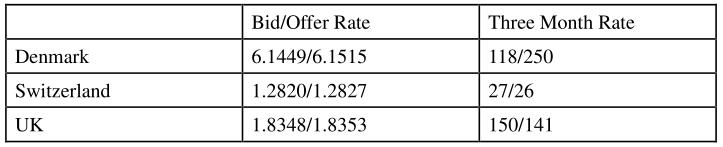

三个月后丹麦马克/瑞士法郎=4.8095/4.8280

三个月后丹麦马克/英镑=11.2040/11.2486

(简答题)

简化后的市场汇率行情为:  请分别计算三个月后的丹麦马克\瑞士法郎、丹麦马克\英镑的汇率。

请分别计算三个月后的丹麦马克\瑞士法郎、丹麦马克\英镑的汇率。

正确答案

答案解析

略

相似试题

(简答题)

简化后的市场汇率行情为: 请分别计算三个月后的丹麦马克\瑞士法郎、丹麦马克\英镑的汇率。

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500

(简答题)

1998年10月中旬外汇市场行情为:即期汇率 USD1=JPY116.40/116.50,三个月远期汇率USD1=JPY116.23/116.35。可以看出美元表现为贴水,一美进口商从日本进口价值10亿美元的货物,在三个月后支付。为了避免日元兑换美元升值所带来的外汇风险,进口商从事了远期外汇交易的套期保值。此例中:(1)进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?(2)设3个月后的汇率为USD1=JPY115.00/115.10,则到1999年一月中旬才支付10亿日元需要多少美元?比现在支付日元预计要多支出多少美元?(3)美国进口商如何利用远期外汇市场进行套期保值?

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500 问题:美国进口商应如何利用远期外汇市场进行保值?

(简答题)

下列为各货币之即期汇率报价,请按照题目指示计算其远期汇率、TOM或Cash之汇率。 USD/SGD://1.4150/60,三个月USD利率为31/4~3/4%,三个月SGD利率为67/8~71/4%试计算三个月USD/SGD之双向汇率

(简答题)

某日外汇市场行情为:即期汇率:EUR/USD=1.1450,3个月后欧元升水20点。假定一个美国进口商从德国进口价值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=1.1500 问题:若美国进口商不采取保值措施,损失多少美元?