假设贴现率为20%,再计算甲、乙方案的净现值,结果与(1)一致吗?

假设贴现率为20%,再计算甲、乙方案的净现值,结果与(1)一致吗? 假设贴现率为20%,

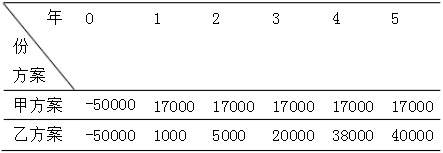

NVP(甲)=17000*(P/A,20%,5)-50000≈8.40(万元),

NVP(乙)=1000/(1+20%)+5000/(1+20%)^2+20000/(1+20%)^3+38000/(1+20%)^4+40000/(1+20%)^5-50000≈2.801(万元),所以结果与(1)不一致。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。  假设贴现率为20%,再计算甲、乙方案的净现值,结果与(1)一致吗?

假设贴现率为20%,再计算甲、乙方案的净现值,结果与(1)一致吗?

正确答案

答案解析

略

相似试题

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。 是否存在这样的一个贴现率数值,使得上述甲、乙两个方案的净现值相等。

(简答题)

现有两个互相排斥的投资方案:甲方案和乙方案,其现金流量分布如下表(单位:元)。 计算甲、乙方案的内含报酬率,并按照内含报酬率的高低对这两个项目作出评价;

(单选题)

现有甲、乙两个投资项目,已知甲、乙方案的收益期望值分别为10%和25%,标准离差分别为20%和49%,则()。

(简答题)

公司计划购入一设备,现有甲、乙两个方案可供选择。甲方案需投资100万,使用寿命为5年,直线法计提折旧,5年后设备无残值,5年中每年销售收入为50万元,每年付现成本为15万元。乙方案需投资120万元,另需垫支营运资金15万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值20万元,5年中每年销售收入60万元,付现成本第一年20万,以后随设备陈旧逐年增加1万元。所得税率为25%。要求:计算两方案的现金流量,该公司资本成本率10%,用净现值法作出投资决策。