两个部门的讨价还价的自然区间是?()

两个部门的讨价还价的自然区间是?()

(单选题)

Stark公司两个部门的恰当转移价格由以下的数据来确定 两个部门的讨价还价的自然区间是?()

两个部门的讨价还价的自然区间是?()

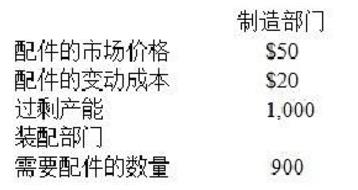

A任何少于$50的金额

B$50是唯一可接受的价格

C$20和$50之间

D$20是唯一可接受的价格

正确答案

答案解析

装配部门可以从外部用$50元购买。$50是封顶的最高转移价格。制造部门有过剩产能,只要超过 $20的转移价格就可以增加边际贡献,$20就是最低的转移价格。讨价还价的区间在$20和$50之间。

相似试题

(单选题)

Vroom摩托车公司的两个部门之间的恰当转移价格如下所示: 两个部门可以自然地讨价还价的范围是?()

(单选题)

某公司拥有一个生产印刷电路板的制造部门和一个生产最终产品的装配部门。目前,制造部门有足够的产能额外制造5,000块电路板。电路板可以向外部市场出售。每块电路板的市场价格为$80,销售成本为$10。每块电路板的固定制造成本为$15,变动成本为$50。装配部门计划购买4,500块电路板。因为这两个部门在公司的共同控制之下,装配部门的管理层认为其可以从制造部门低价购买电路板。制造部门和装配部门之间的最低转移价格是多少?()

(单选题)

一个公司的销售部门对产生收入负责,但几乎没有可控成本。 相反,生产部门的经理对控制成本负责,但不设定价格。以下哪项根据经理的责任将部门归于最恰当的责任中心?()

(单选题)

当一个公司在满负荷的情况下生产中间产品,同时公司要鼓励购入部门尽可能从外部市场上采购时,以下哪个转移价格模式最好?()

(单选题)

某公司的高层管理层决定使用实际全部成本来确定从一个部门出售给另一个部门的商品转移价格。商品的制造部门有过剩产能,且商品能够以更高的价格向其他部门或外部客户出售。此转移定价模型的一个优点是它()

(单选题)

一个公司将一种中间产品的转移价格设在每个$12,尽管售出部门可以用每个$18的价格卖到市场上。生产部门最近是在产能过剩的情况下生产。以下哪项最可能是这种交易的结果?()

(单选题)

Parkside公司有几个部门作为分权管理的利润中心。Parkside的娱乐部门生产游戏机中心的设备,它使用公司其他两个部门的产品。塑料部门生产塑料配件,一种专门为娱乐部门生产,另一种比较简单的产品在外部市场上销售。游戏卡部门的产品在竞争激烈的市场上销售;但是,有一种游戏卡也被娱乐部门使用。娱乐部门使用的单位产品的实际成本如下所示: 塑料部门在完全成基础上加成25%来销售它的所有产品,并相信为娱乐部门生产的那种专用的塑料配件在外部市场上可以卖每个$6.25。娱乐部门使用的游戏卡的市场价格是每个$10.98。从游戏卡部门转移到娱乐部门的单个转移价格是它的完全成本$9.15。这将()。

(单选题)

Parkside公司有几个部门作为分权管理的利润中心。Parkside的娱乐部门生产游戏机中心的设备,它使用公司其他两个部门的产品。塑料部门生产塑料配件,一种专门为娱乐部门生产,另一种比较简单的产品在外部市场上销售。游戏卡部门的产品在竞争激烈的市场上销售;但是,有一种游戏卡也被娱乐部门使用。娱乐部门使用的单位产品的实际成本如下所示: 塑料部门在完全成基础上加成25%来销售它的所有产品,并相信为娱乐部门生产的那种专用的塑料配件在外部市场上可以卖每个$6.25。娱乐部门使用的游戏卡的市场价格是每个$10.98。假设娱乐部门可以从外部渠道用单价$8.70采购大量的游戏卡。游戏卡部门有过生产能,同意将它的转移价格下降到每个$8.70。这个转移价格()。

(单选题)

Parkside公司有几个部门作为分权管理的利润中心。Parkside的娱乐部门生产游戏机中心的设备,它使用公司其他两个部门的产品。塑料部门生产塑料配件,一种专门为娱乐部门生产,另一种比较简单的产品在外部市场上销售。游戏卡部门的产品在竞争激烈的市场上销售;但是,有一种游戏卡也被娱乐部门使用。娱乐部门使用的单位产品的实际成本如下所示: 塑料部门在完全成基础上加成25%来销售它的所有产品,并相信为娱乐部门生产的那种专用的塑料配件在外部市场上可以卖每个$6.25。娱乐部门使用的游戏卡的市场价格是每个$10.98。假设塑料部门有过生产能,他们与娱乐部门协商转移价格为每个$5.60。这个价格将()。